分红型团体年金保险 [分红保险定义及其由来]: 分红保险是指保险公司就实际经营中的死亡率、费用率、投资收益率等因素中的一项或几项与定价时所作假设的偏差产生的盈余,向保单持有人分配一定比例盈余的人寿保险产品

分红保险的分红来源于保险公司的经营盈余,是保险公司利差损益、死差损益、费差损益和退保损益四项之和

当保险公司预定的死亡率高于实际死亡率、预定的经营费用高于实际经营费用、预定的退保比率高于实际的退保比例,或者预定的投资收益率小于实际的投资收益率时,保险公司就会得到超出估计的经营收益,分红即来自与此

所以,分红的多少与保险公司的投资能力、工作效率、客户选择与服务能力等多方面因素息息相关

[产品特色简介]: 固定收益(年利 2

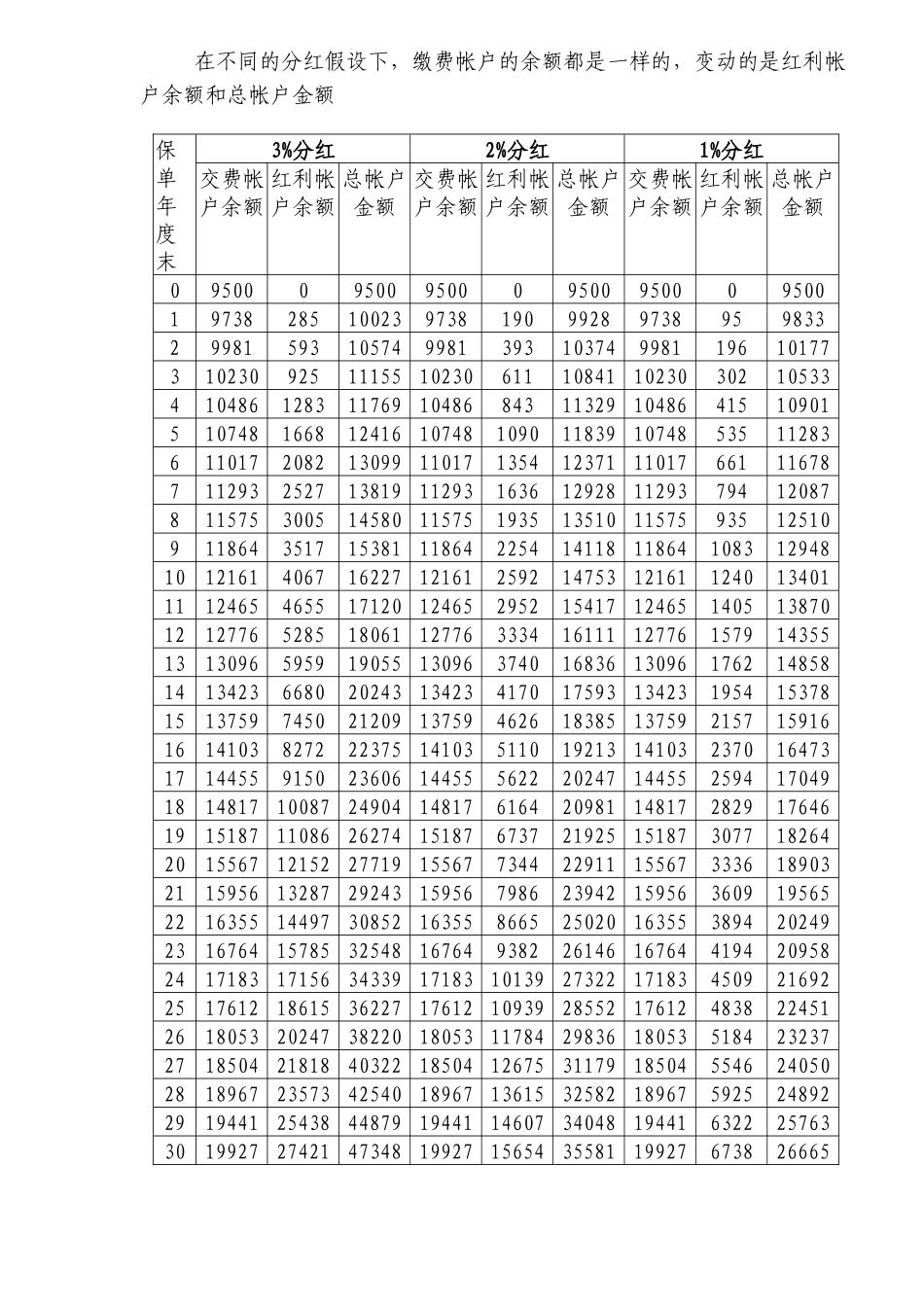

5%)保证、 可分享保险公司经营收益(至少 70%红利分配) 缴费和领取方式灵活(不定期缴费,9 种领取方式选择) 帐户设置合理 : (被保险人)缴费帐户和(投保人)红利帐户分离 投保人决定红利帐户的资金使用、分配 [商品举例分析] 下表是不同分红水平下初期缴费 1 万元、经历若干年后被保险人的交费帐户累积余额和红利累积余额状况,总帐户金额是这二者之和

(以下示例均是按 5%管理费计算) 计算方法:我们可将分红保险当作总额是以复利方式累积的存款,利率为预定利率(2

5%)与分红利率(假设 3%)之和(5

5%),则每年总帐户金额可以表示为: 总帐户金额=上年总帐户金额*1

055 在这一总帐户金额中,其中一部分是被保险人的固定增值部分,以投保人所缴保费(扣除管理费)为基础,以 2

5%预定利率增值的部分放在缴费帐户中,故每年的缴费帐户余额可以表示为: 缴费帐户余额=上年缴费帐户余额*1

025 剩余部分为投保人的红利所得: 红利帐户余额=总帐户金额 - 缴费帐户余额 在不同的分红假设下,缴费帐户的余额都是一样的,变动的是红利帐户余额和总帐户金额 保单