商业银行资本充足率管理办法相关附件—— 附件 1:资本定义 一、核心资本 实收资本:投资者根据章程或合同、协议的约定,实际投入商业银行的资本

资本公积:包括资本溢价、接受的非现金资产捐赠准备和现金捐赠、股权投资准备、外币资本折算差额、关联交易差价和其他资本公积

盈余公积:包括法定盈余公积、任意盈余公积以及法定公益金

未分配利润:商业银行以前年度实现的未分配利润或未弥补亏损

少数股权:在合并报表时,包括在核心资本中的非全资子公司中的少数股权,是指子公司净经营成果和净资产中不以任何直接或间接方式归属于母银行的部分

二、附属资本 重估储备:商业银行经国家有关部门批准,对固定资产进行重估时,固定资产公允价值与账面价值之间的正差额为重估储备

若银监会认为,重估作价是审慎的,这类重估储备可以列入附属资本,但计入附属资本的部分不超过重估储备的 70%

一般准备:一般准备是根据全部贷款余额一定比例计提的,用于弥补尚未识别的可能性损失的准备

优先股:商业银行发行的、给予投资者在收益分配、剩余资产分配等方面优先权利的股票

可转换债券:商业银行依照法定程序发行的、在一定期限依据约定条件可以转换成商业银行普通股的债券

计入附属资本的可转换债券必须符合以下条件: 1

债券持有人对银行的索偿权位于存款人及其他普通债权人之后,并不以银行的资产为抵押或质押; 2

债券不可由持有者主动回售;未经银监会事先同意,发行人不准赎回

长期次级债务:是指原始期限最少在五年以上的次级债务

经银监会认可,商业银行发行的普通的、无担保的、不以银行资产为抵押或质押的长期次级债务工具可列入附属资本,在距到期日前最后五年,其可计入附属资本的数量每年累计折扣 20%

如一笔十年期的次级债券,第六年计入附属资本的数量为 100%,第七年为 80%,第八年为 60%,第九年为 40%,第十年为 20%

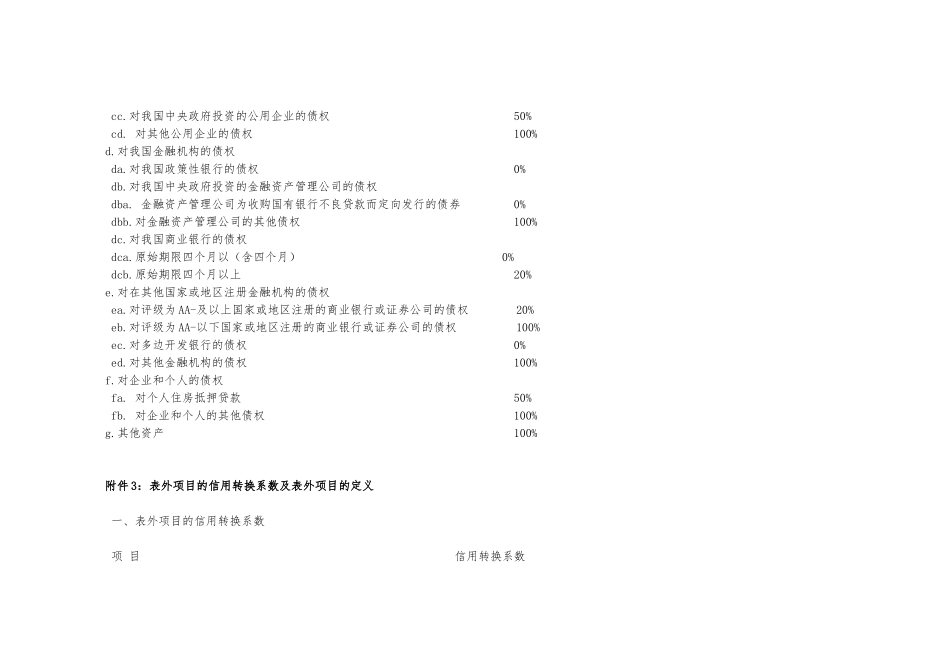

附件 2:表