工程施工企业的会计核算 3

4 账务处理工程施工过程所发生的直接成本费用通过“工程施工——合同成本”科目核算

该科目根据施工项目确定成本核算对象,进行辅助核算,根据成本项目进行明细核算

工程施工过程中所发生的间接费用通过“间接费用”科目核算

如有多个项目,应在项目间进行分配

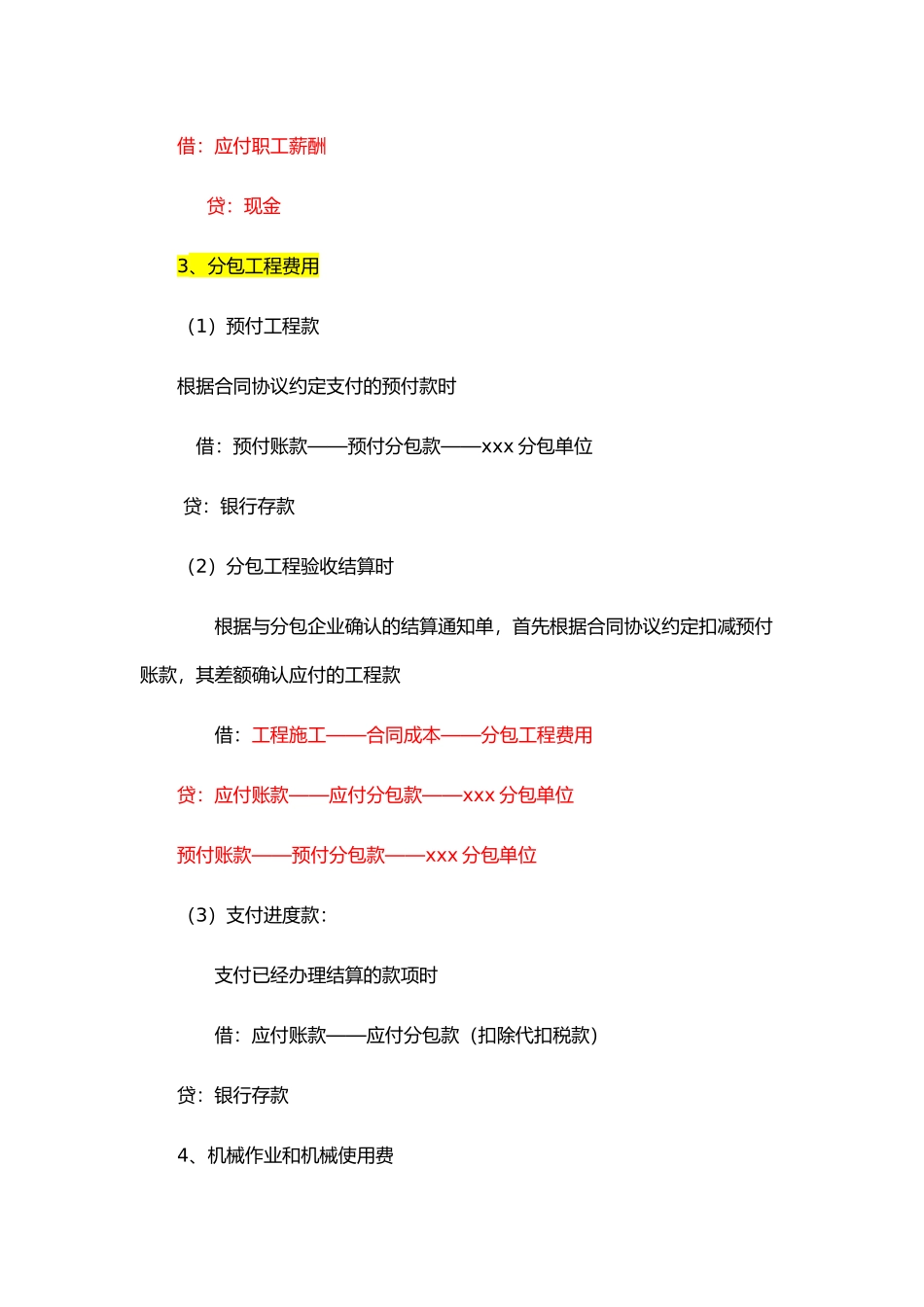

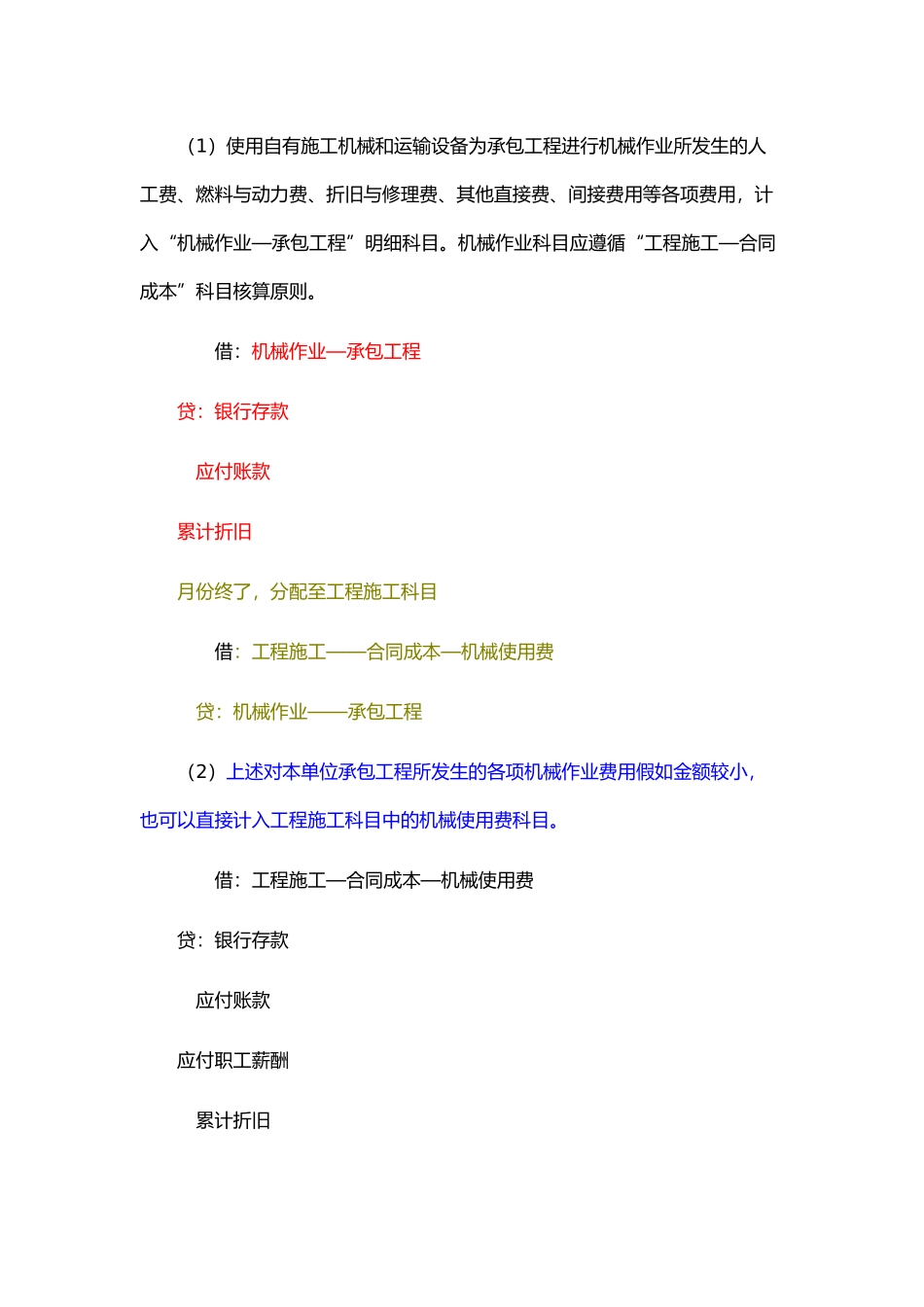

1、材料费 领用的自购材料,根据领料单或出库单等单据,计入合同成本中的材料费 借:工程施工—合同成本——材料费贷:原材料2、人工费根据工资清单,所发生的工资和计提的福利费等费用计入合同成本中的人工费 借:工程施工—合同成本——人工费贷:应付职工薪酬 支付职工薪酬时借:应付职工薪酬 贷:现金3、分包工程费用(1)预付工程款根据合同协议约定支付的预付款时 借:预付账款——预付分包款——xxx 分包单位 贷:银行存款(2)分包工程验收结算时 根据与分包企业确认的结算通知单,首先根据合同协议约定扣减预付账款,其差额确认应付的工程款 借:工程施工——合同成本——分包工程费用贷:应付账款——应付分包款——xxx 分包单位预付账款——预付分包款——xxx 分包单位(3)支付进度款: 支付已经办理结算的款项时 借:应付账款——应付分包款(扣除代扣税款)贷:银行存款4、机械作业和机械使用费(1)使用自有施工机械和运输设备为承包工程进行机械作业所发生的人工费、燃料与动力费、折旧与修理费、其他直接费、间接费用等各项费用,计入“机械作业—承包工程”明细科目

机械作业科目应遵循“工程施工—合同成本”科目核算原则

借:机械作业—承包工程贷:银行存款 应付账款累计折旧月份终了,分配至工程施工科目 借:工程施工——合同成本—机械使用费 贷:机械作业——承包工程(2)上述对本单位承包工程所发生的各项机械作业费用假如金额较小,也可以直接计入工程施工科目中的机械使用费科目

借:工程施工—合同成本—机械使用费贷:银行存款 应付账款应付