中国推行抵押贷款证券化的理性思考与制度安排近几年,伴随住宅市场的进展,银行降息政府让利,我国的个人住房抵押信贷有了长足的进展

到 2024 年底,个人住房抵押信贷余额有望突破 8000 亿元,将分别占 GDP 和银行信贷比重的 8%和 7%左右

而个人住房信贷收益稳定和违约率低(目前仅为 1%)的特点,使之成为各商业银行优化资产结构的理想选择

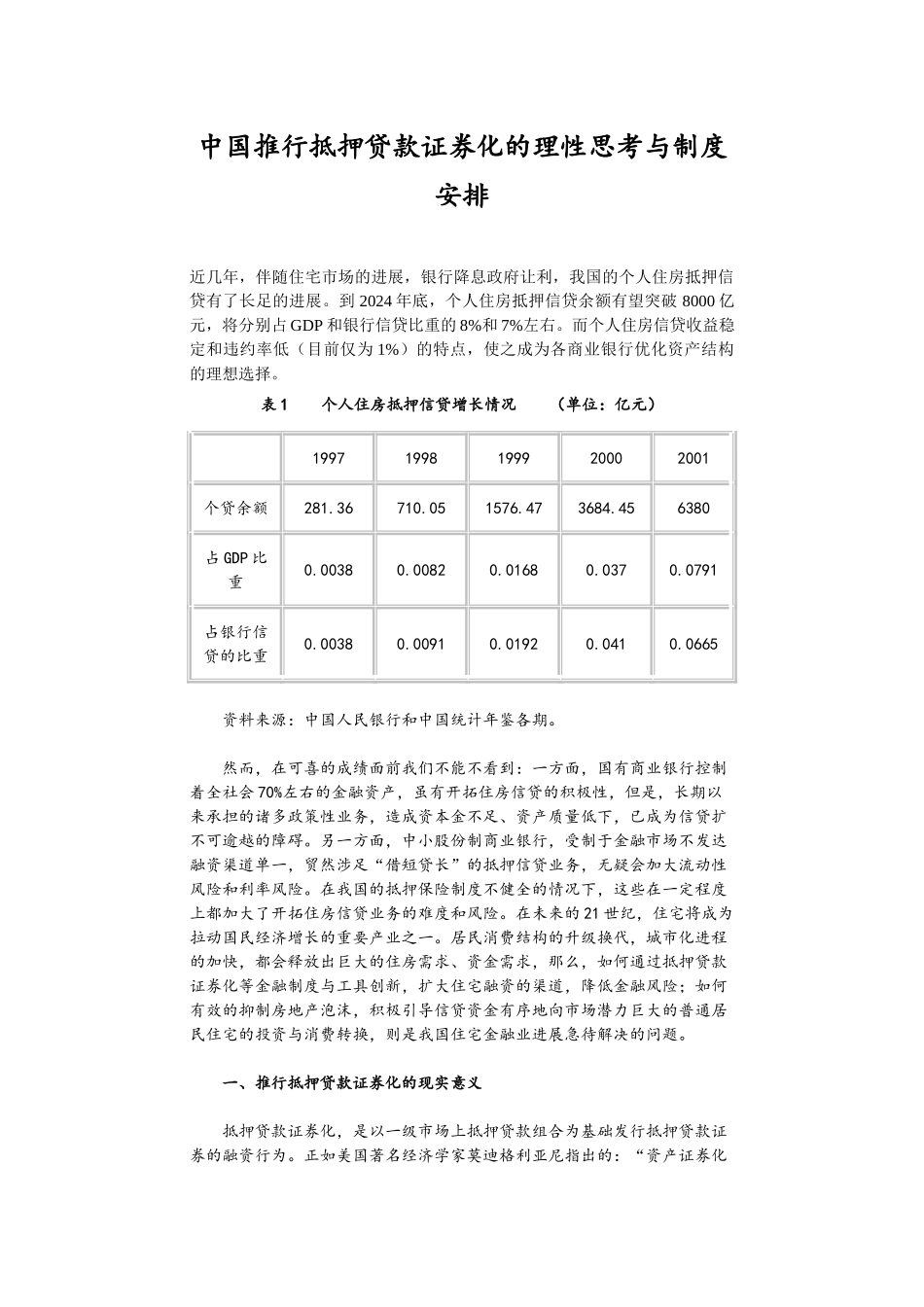

表 1 个人住房抵押信贷增长情况 (单位:亿元) 19971998199920002001个贷余额281

051576

473684

456380占 GDP 比重0

0791占银行信贷的比重0

0665 资料来源:中国人民银行和中国统计年鉴各期

然而,在可喜的成绩面前我们不能不看到:一方面,国有商业银行控制着全社会 70%左右的金融资产,虽有开拓住房信贷的积极性,但是,长期以来承担的诸多政策性业务,造成资本金不足、资产质量低下,已成为信贷扩不可逾越的障碍

另一方面,中小股份制商业银行,受制于金融市场不发达融资渠道单一,贸然涉足“借短贷长”的抵押信贷业务,无疑会加大流动性风险和利率风险

在我国的抵押保险制度不健全的情况下,这些在一定程度上都加大了开拓住房信贷业务的难度和风险

在未来的 21 世纪,住宅将成为拉动国民经济增长的重要产业之一

居民消费结构的升级换代,城市化进程的加快,都会释放出巨大的住房需求、资金需求,那么,如何通过抵押贷款证券化等金融制度与工具创新,扩大住宅融资的渠道,降低金融风险;如何有效的抑制房地产泡沫,积极引导信贷资金有序地向市场潜力巨大的普通居民住宅的投资与消费转换,则是我国住宅金融业进展急待解决的问题

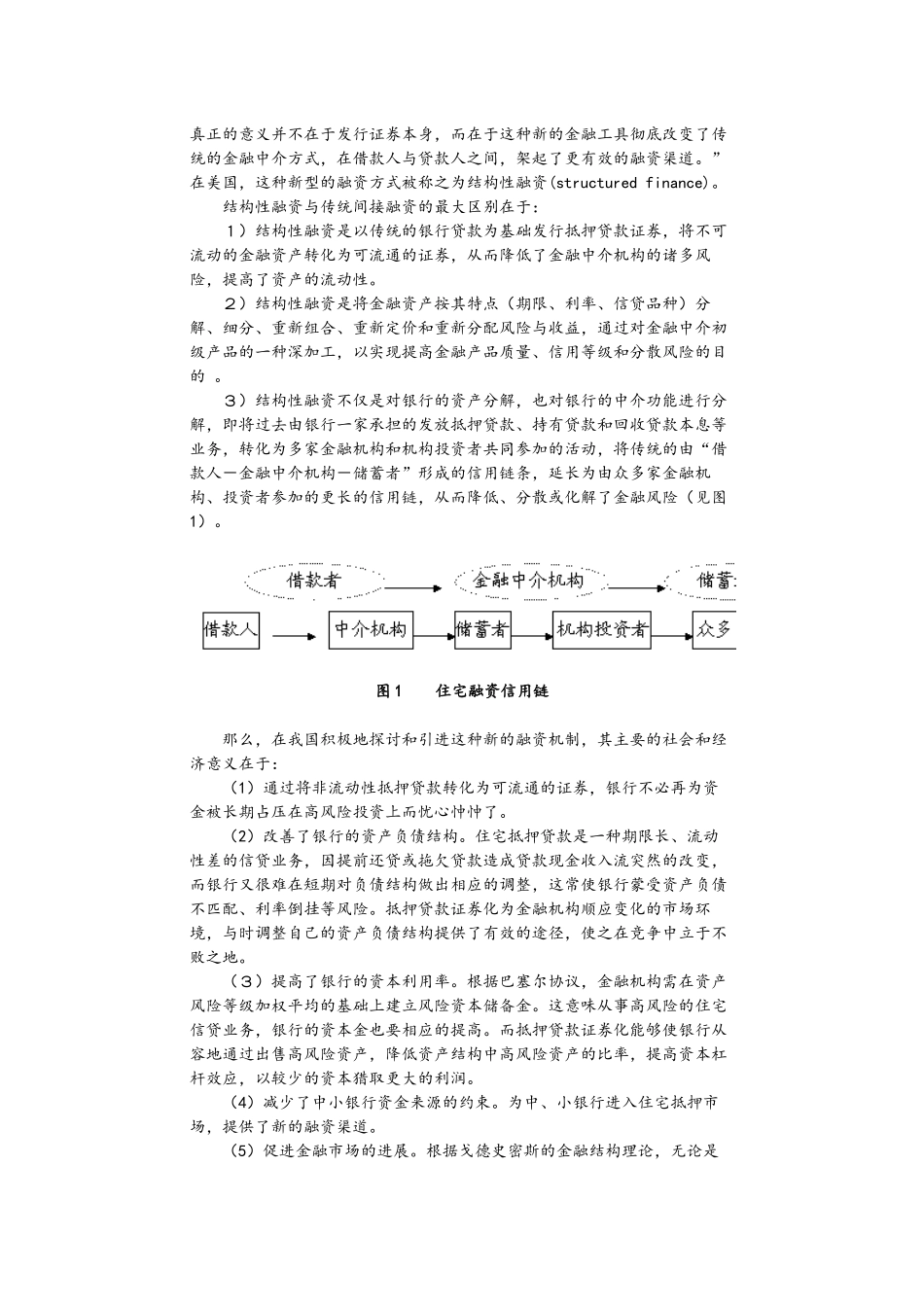

一、推行抵押贷款证券化的现实意义 抵押贷款证券化,是以一级市场上抵押贷款组合为基础发行抵押贷款证券的融资行