2009 年 12 月 7 日第 091207 期石油化工产品价格周报投资要点:上周石化产品延续上周强势,价格继续上行,本周哥本哈根会议召开,我们推断出台是实质性措施的可能性不大,建议更多关注汇率和贸易情况

近期化工品涨价,主要是成本推动,短期内下游需要时间消化,估计化工品价格在该位置横盘震荡的可能性较大

相应标的公司为兴发集团、澄星股份、华鲁恒生和湖北宜化等

本周农化市场,草甘膦、尿素和磷肥小幅反弹

我们维持对农化板块整体性机会的推断,建议投资者关注行业内的龙头企业如盐湖钾肥、扬农化工、新安股份、湖北宜化和六国化工等

最近 52 周走势:报告作者:茅玉峰 021-58766036-216maoyf@glsc

cn王席鑫 0510-82833243wangxx@glsc

cn独立性申明:作者保证报告所采纳的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理推断并得出结论,力求客观、公正

结论不受任何第三方的授意、影响,特此申明

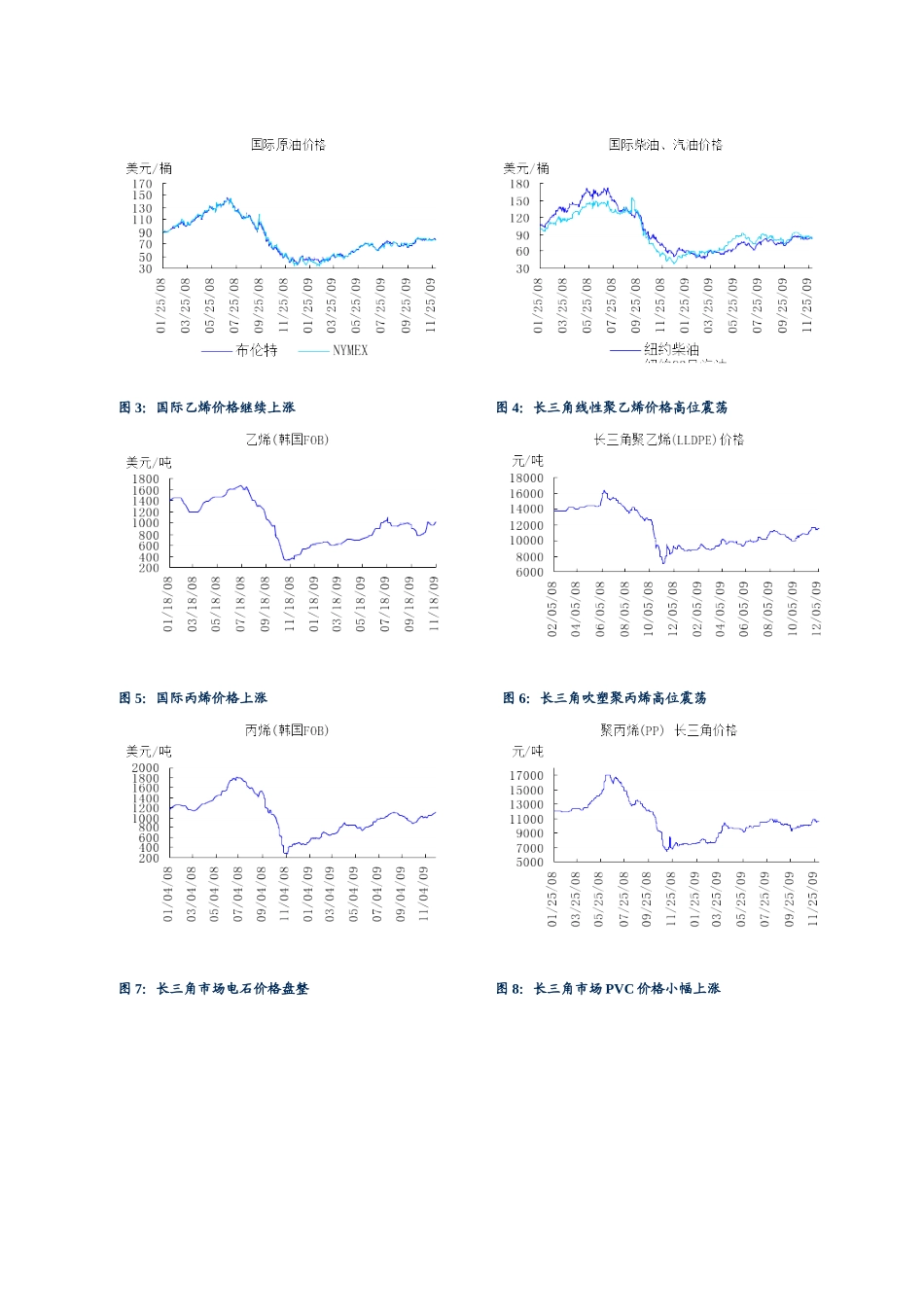

石油化工行业 油价继续震荡,成本推动价格或暂告段落资讯报告 149916991899209922992499269928993099329908-1209-0109-0209-0309-0409-0509-0609-0709-0809-0909-1009-11050001000015000200002500030000350004000045000成交金额化工(申万)上证综合指数一、石油及石化类相关产品价格与市场分析石油:本周油价先扬后抑, 美国就业形势和工厂订单都有好转,但是接近 10%的失业率仍然较高,尚难以提振石油需求,目前来看,亚洲需求增长大于预期,但是欧美不确定性较大,短期内估计油价仍将维持震荡盘整

聚乙烯(PE):本周国内聚乙烯价格小幅上涨,通胀预期和需求面平淡的矛盾情况下,估计后市随油价震荡盘整

聚丙烯(PP)