第五章 随机优势Stochastic Dominance本章主要参考文献: 174, 135, 93 Bawa, S D a research bibliography, M S , 1982, 698-712§5

1 Markowitz 模型记: : 投资于 i 种股票的资金份额, : 投资于 i 种股票的每元资金的回收率;若 = 1则 (, ,…,)称为有价证券混合(portfolio mixes)

显见总收益 Y 为: Y = 由于 Ri 是随机变量,故 Y 也是随机变量

设 Y 的分布为 F(y),概率密度函数为 f(y),则有价证券的 Markowitz 模型为: MAX{E(Y) = E()} (1)s

(2) = 1 (3)Markowitz 模型的含义:对给定的风险水平 V,即(2)式,选择有价证券混合,使之有最大的期望收益

该模型的解称为有效 EV 有价证券混合

2 优势原则(Dominance Principle)一、最简单的优势原则:(强随机优势)1

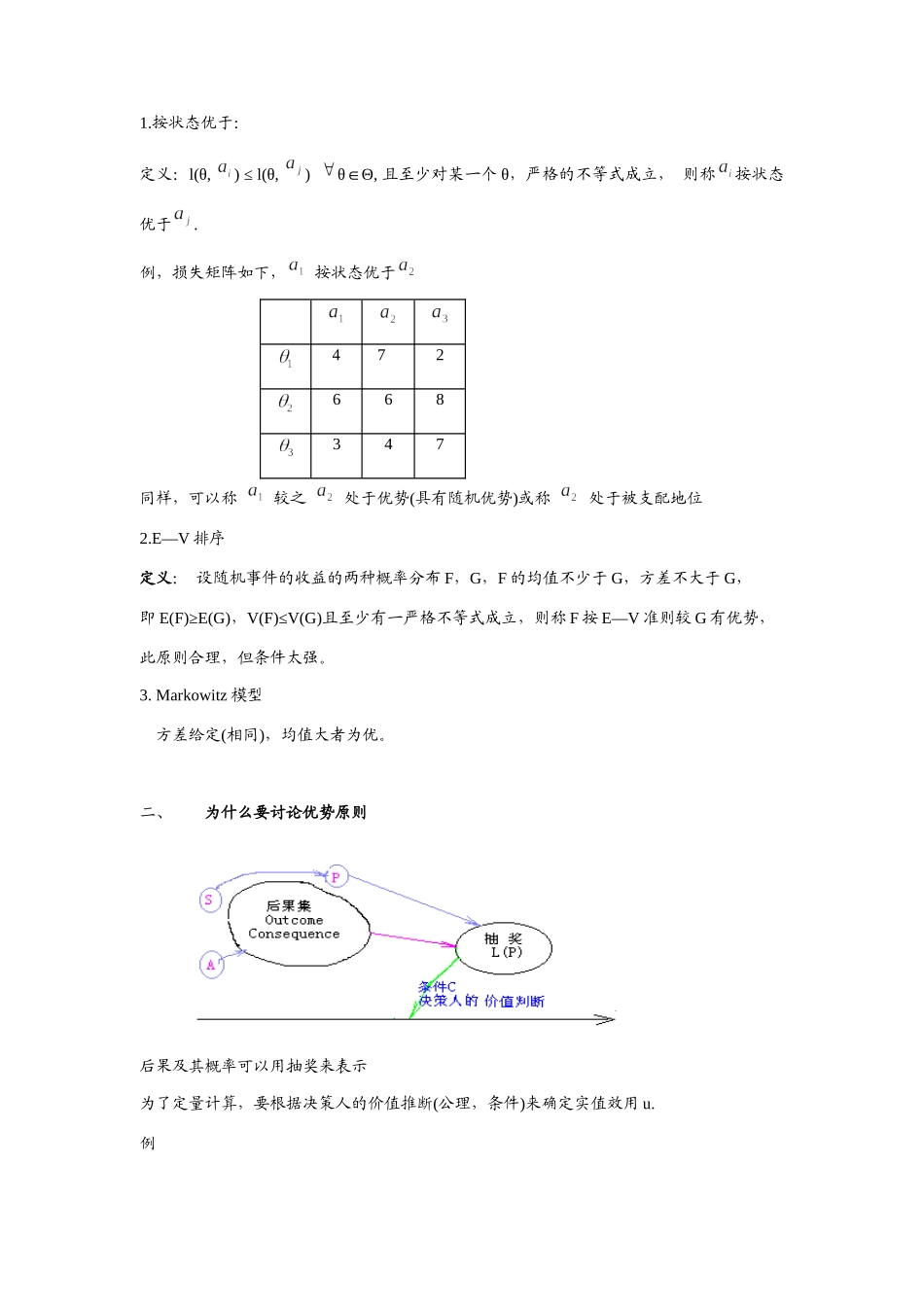

按状态优于:定义:l(θ, ) ≤ l(θ, ) θΘ, ∈且至少对某一个 θ,严格的不等式成立, 则称按状态优于

例,损失矩阵如下, 按状态优于4 72668347同样,可以称 较之 处于优势(具有随机优势)或称 处于被支配地位2

E—V 排序定义: 设随机事件的收益的两种概率分布 F,G,F 的均值不少于 G,方差不大于 G,即 E(F)≥E(G),V(F)≤V(G)且至少有一严格不等式成立,则称 F 按 E—V 准则较 G 有优势,此原则合理,但条件太强

Markowitz 模型 方差给定(相同),均值大者为优

二、为什么要讨论优势原则后果及其概率可以用抽奖来表示为了定量计算,要根据决策人的价值推断(公理,条件)来确定实值效用 u

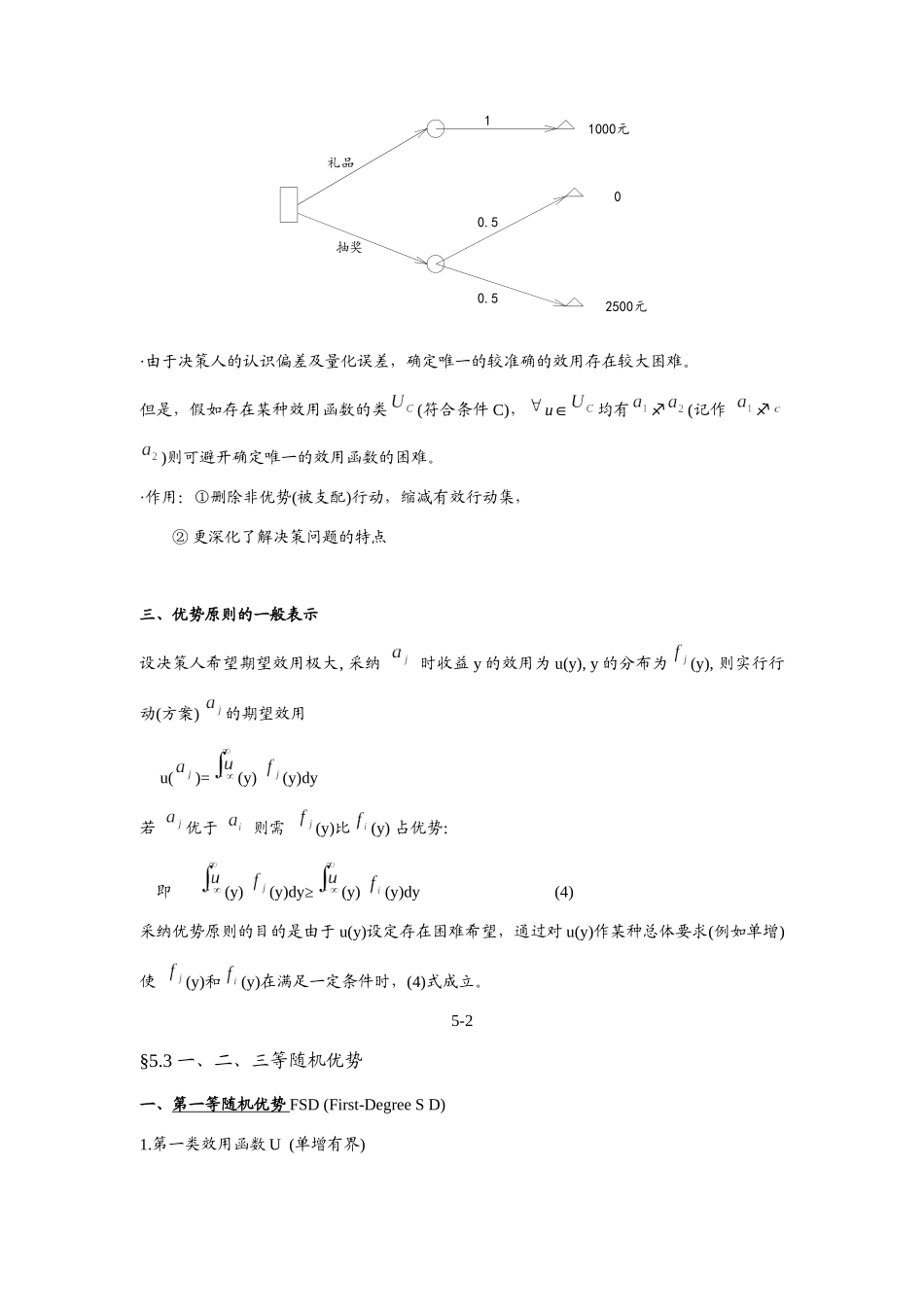

例·由于决策人的认识偏差及量化误差,确定唯一的