引言自上世纪九十年代以来,我国证券市场交易日益壮大,与此同时,不断发展和完善的信息披露制度能对上市公司的舞弊起到一定作用

但近年来,如康美药业、康得新等舞弊丑闻相继被曝出,这类事件再次引起社会的关注,而且在很大程度上影响了投资者的利益且阻碍了资本市场的发展

另外,其舞弊案件会引起公众质疑其盈利能力以及审计机构的独立性,相当程度上破坏了企业建立起来的诚信与社会道德,同时极大的侵害社会与大众的利益

所以国内学者在借鉴经典理论的基础上也从实证与案例两方面,深入研究财务舞弊

许文迪(2018)基于风险因子对案例分析,认为个别风险因子中的舞弊动机是最重要的因素[1]

黄明(2019)认为财务舞弊的关键在于上市公司管理层存在商业伦理问题,其动机主要是追逐个人利益,加之第三方的监管不力,导致公司发生舞弊行为 [2]

本文以圣莱达为例,结合风险因子理论分析其财务舞弊动因,并基于动因提出相应的治理对策,以期为后续研究提供参考,这对促进行业的发展具有一定理论与现实意义

一、财务舞弊的相关理论(一)财务舞弊的概述在 2002 年美国注册公共会计师协会将财务舞弊理解为:被审计单位故意错报、漏报或虚报重大财务信息,以出具欺诈性的财务报告来达到欺骗性的目的

此后,美国审计准则第 99 号公报进一步定义财务舞弊,即公司滥用会计政策造成金额、分类错误,篡改、伪造会计记录和凭证,故意遗漏重大会计事项,出具虚假的财务报告

而在我国也界定了财务舞弊这个概念,2006 年颁布的审计准则第 1141 号中解释到,舞弊是被审计单位的高层与员工或独立的第三方使用不当手段获取非法利益的故意行为

国内外对有关财务舞弊的含义有着不同的认识

因为舞弊形式较多,所以很难对其定义进行精确地框定,只能大致统称为一种非诚信行为

另外,即使各界有着不同的财务舞弊定义,但其表达的含义与重点类似

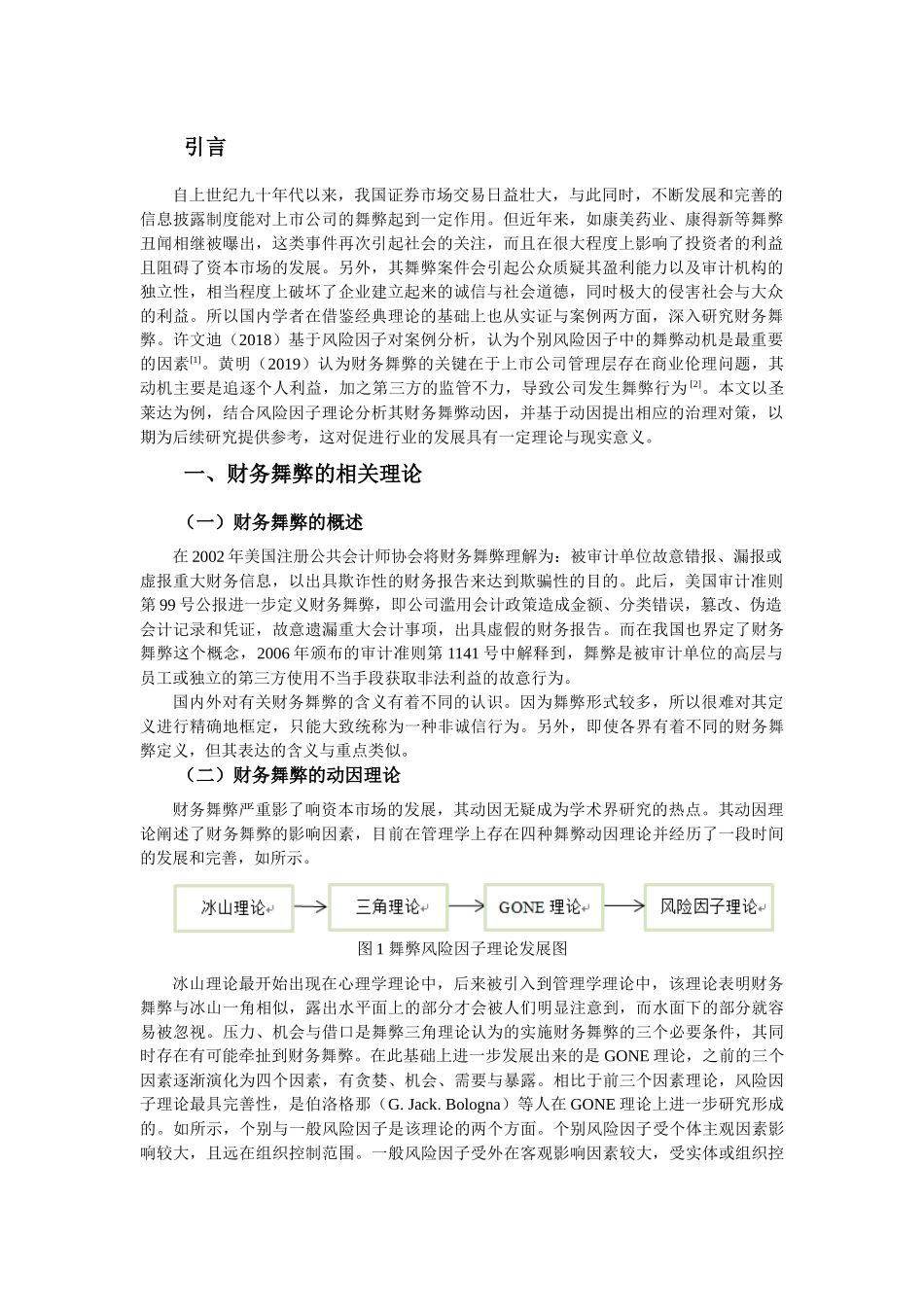

(二)财务舞弊的动因理论财务舞弊严重影了响资