1供应链应收账款质押融资的确权思考年月日,美股上市公司诺亚财富发布公告称,公司旗下歌斐发行的产品为承兴国际相关公司提供供应链融资,总金额亿元人民币,受承兴国际控股实控人罗静的被捕,产品发生了延期

几乎与此同时,月日晚间,中原证券公告称,亿元资管踩雷福建闽兴医药应收帐款

供应链金融的应收帐款质押融资一时成为新的雷区

在上述事件背景下,为进一步规范供应链金融发展,银保监发布了《关于供应链金融服务实体经济的指导意见》(银保监办发号,以下简称《意见》)一文

《意见》共四章,除总体要求和基本原则、优化外部环境外,重点针对业务发展及风险管控提出了相关要求,综合而言,集中于以下几点:一是加强业务集中管理

鼓励金融机构成立专营化的供应链金融业务管理部门或中心,强化供应链业务的集中统一管理

二是运用多种手段对贸易真实性审查

包括:通过外部多个信息源,如工商、税务、司法、征信、供应链核心企业的数据共享,对贸易真实性进行交叉验证;采用物联网、区块链等技术,提高智能风控水平;此外,鼓励金融机构开发供应链专项科技系统

三是推动银保合作

支持银行业金融机构和保险机构加强沟通协商,根据供应链发展特点,在供应链融资业务中稳妥开展各类信用保证保险业务,为上下游链条企业获取融资提供增信支持

供应链应收账款质押融资为何会风险频发,商业银行究竟该如何防范此中风险

本文尝试提出个人的一些看法

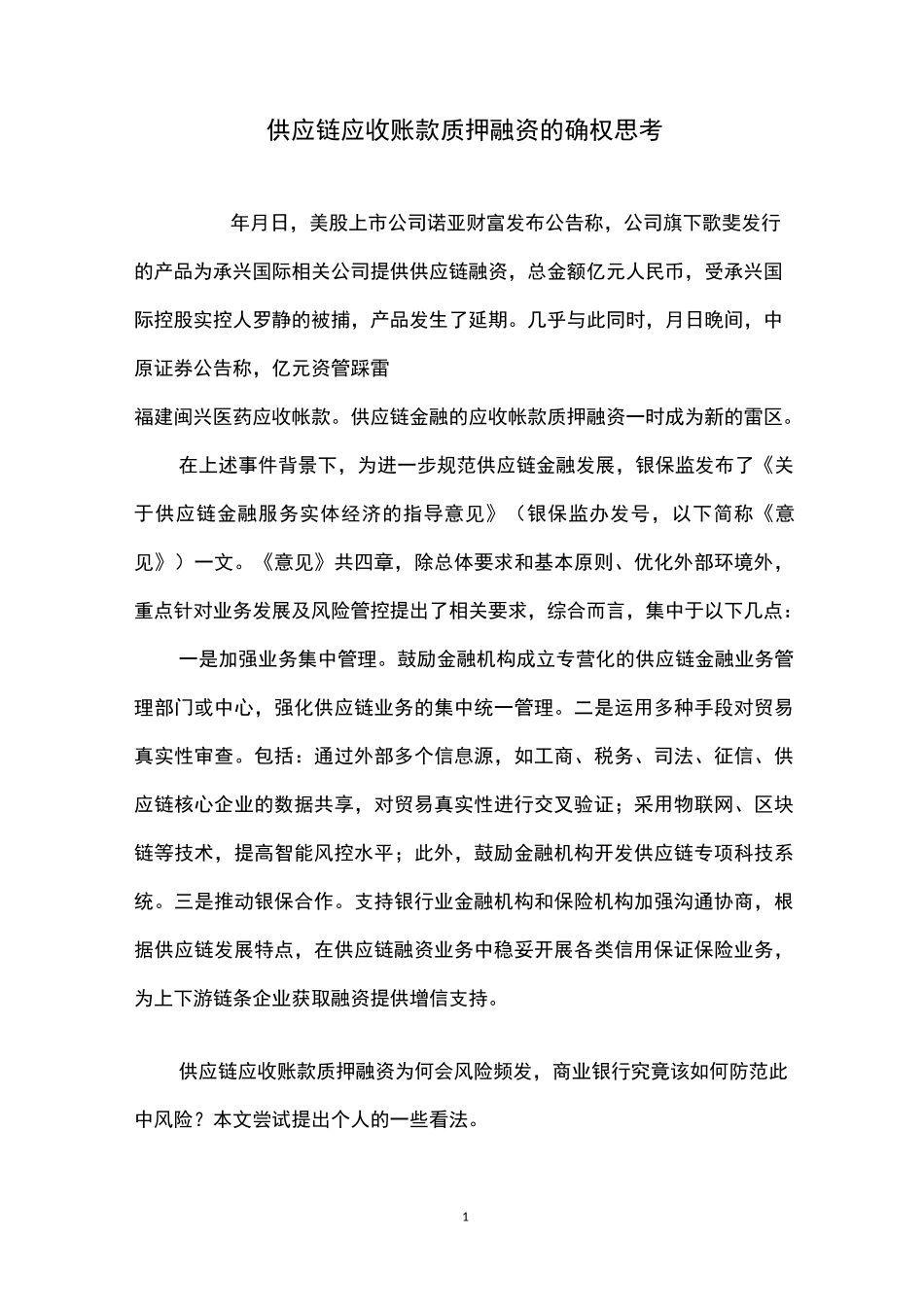

2一、确权之难供应链金融就模式而言,大致分为预付类、存货类和应收类三类,分别对应融资企业的采购阶段、生产阶段和销售阶段

预付类主要用于核心企业的下游融资,其模式图可见下图

在采购阶段,实力较强的上游供应商往往会利用自身的强势地位要挟下游企业尽快付款,因此,对融资企业而言,有必要尽量使支付时点尽量向后延迟,减少现金流缺口

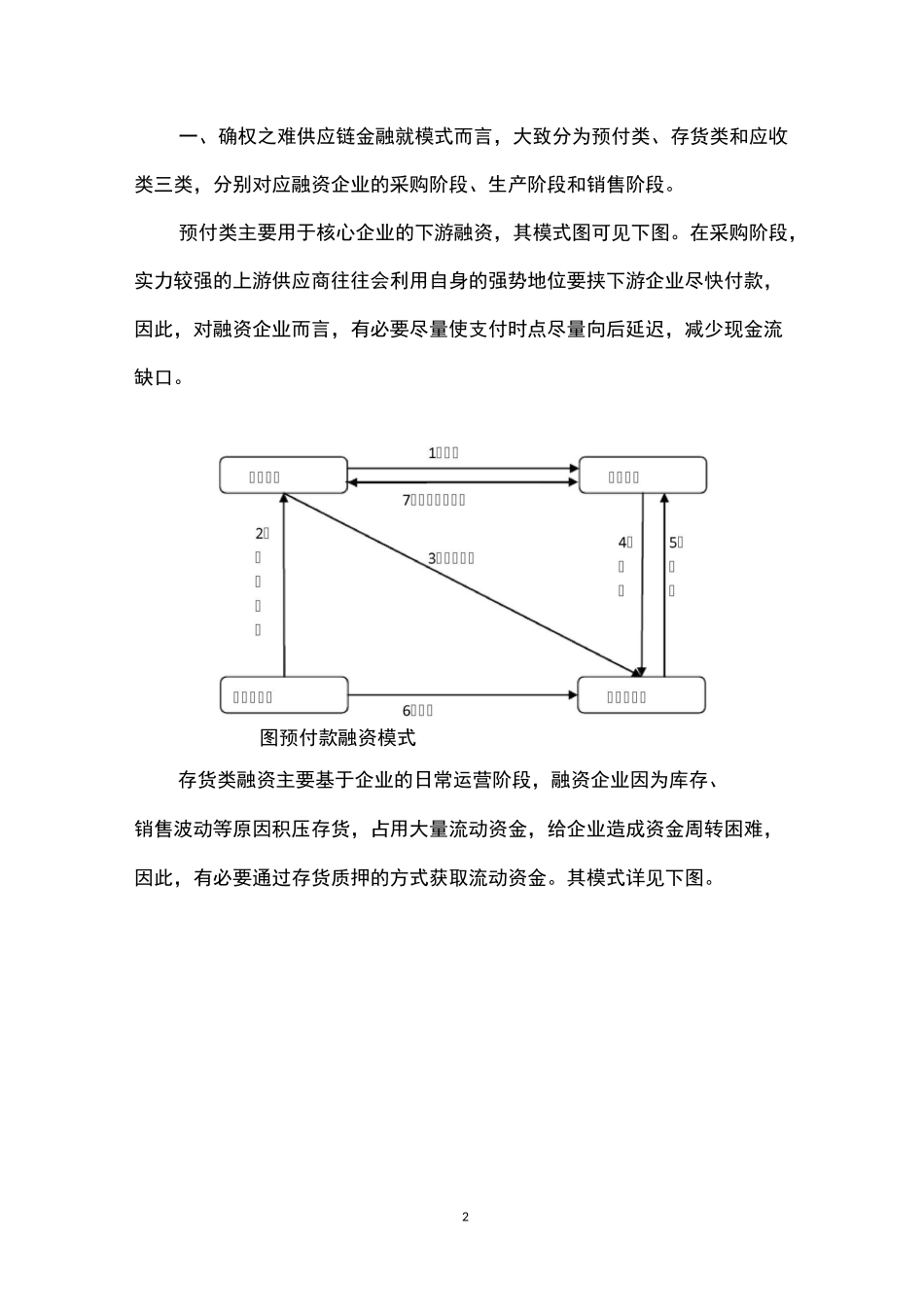

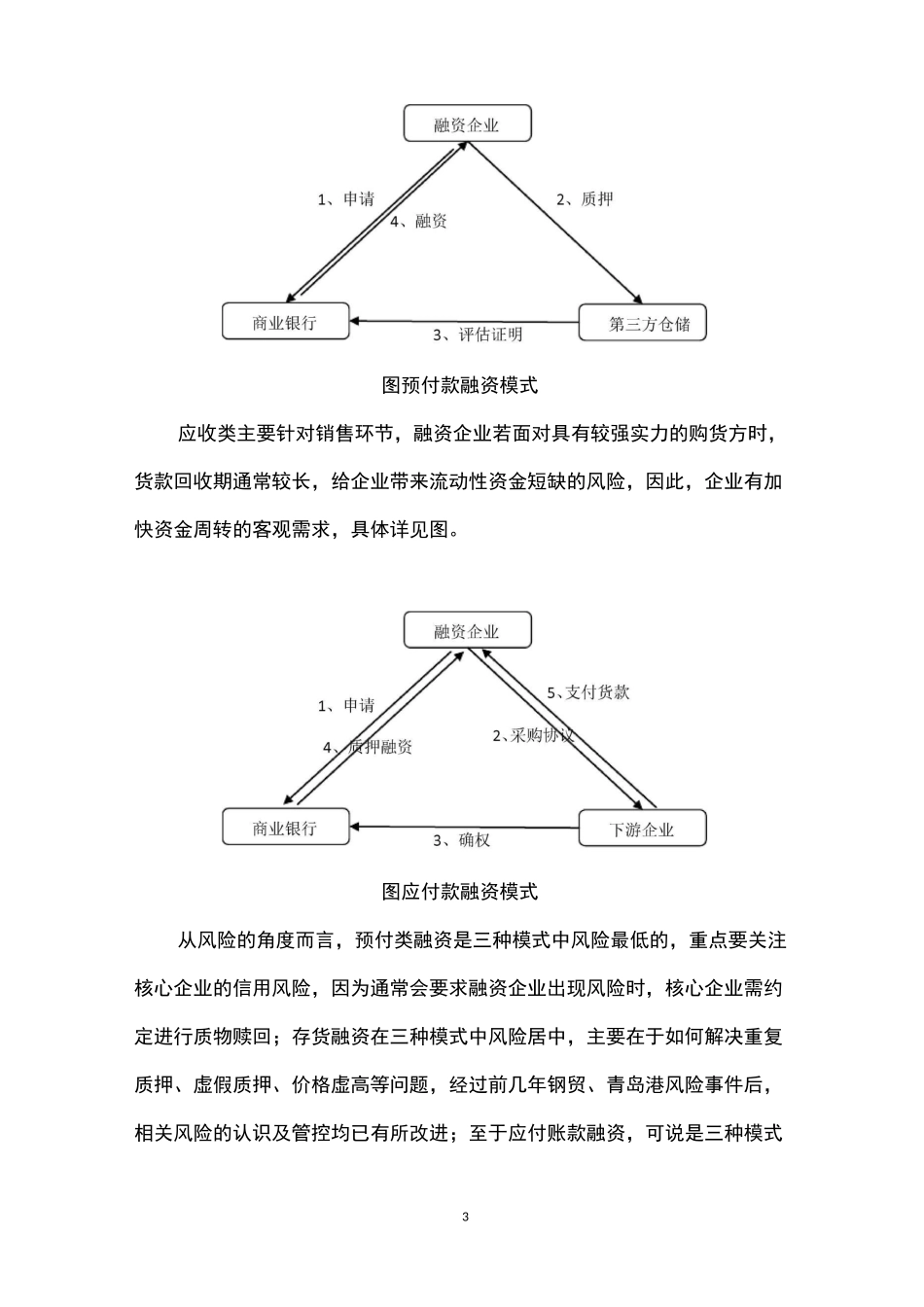

图预付款融资模式存货类融资主要基于企业的日常运营阶段,融资企业因为库存、销售波动等原因积压存货,占用大量流动