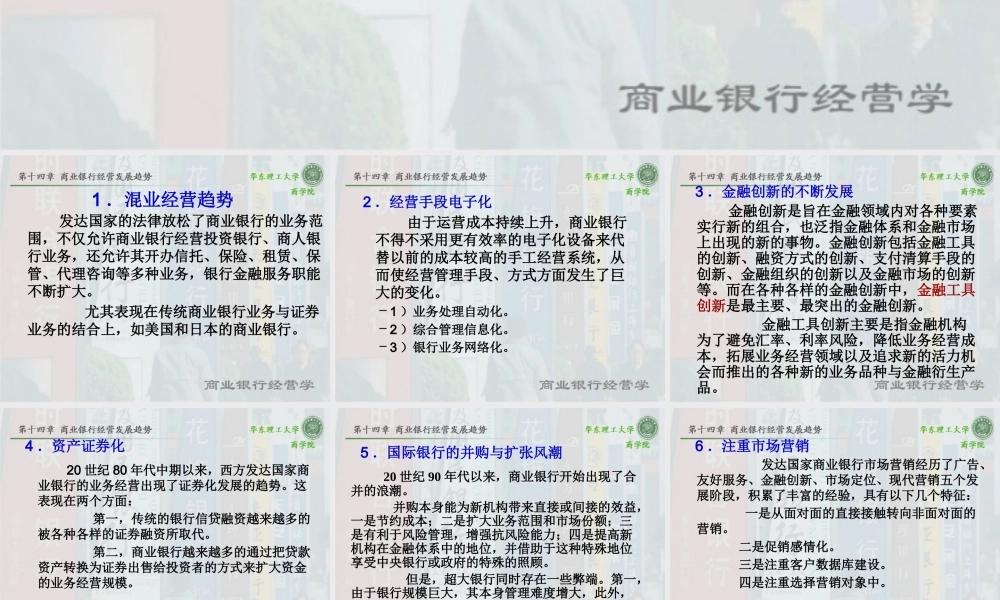

商业银行发展的新趋势 20 世纪 90 年代以后的商业银行,尤其是发达国家的商业银行在业务种类,处理业务的手段,经营管理思想、体制等方面与过去相比有着明显差别 发达国家的法律放松了商业银行的业务范围,不仅允许商业银行经营投资银行、商人银行业务,还允许其开办信托、保险、租赁、保管、代理咨询等多种业务,银行金融服务职能不断扩大

尤其表现在传统商业银行业务与证券业务的结合上,如美国和日本的商业银行

1 .混业经营趋势2 .经营手段电子化 由于运营成本持续上升,商业银行不得不采用更有效率的电子化设备来代替以前的成本较高的手工经营系统,从而使经营管理手段、方式方面发生了巨大的变化

– 1 )业务处理自动化

– 2 )综合管理信息化

– 3 )银行业务网络化

3 .金融创新的不断发展 金融创新是旨在金融领域内对各种要素实行新的组合,也泛指金融体系和金融市场上出现的新的事物

金融创新包括金融工具的创新、融资方式的创新、支付清算手段的创新、金融组织的创新以及金融市场的创新等

而在各种各样的金融创新中,金融工具创新是最主要、最突出的金融创新

金融工具创新主要是指金融机构为了避免汇率、利率风险,降低业务经营成本,拓展业务经营领域以及追求新的活力机会而推出的各种新的业务品种与金融衍生产品

4 .资产证券化 20 世纪 80 年代中期以来,西方发达国家商业银行的业务经营出现了证券化发展的趋势

这表现在两个方面: 第一,传统的银行信贷融资越来越多的被各种各样的证券融资所取代

第二,商业银行越来越多的通过把贷款资产转换为证券出售给投资者的方式来扩大资金的业务经营规模

5 .国际银行的并购与扩张风潮 20 世纪 90 年代以来,商业银行开始出现了合并的浪潮

并购本身能为新机构带来直接或间接的效益,一是节约成本;二是扩大业务范围和市场份额;三是有利于风险管理,增强抗风险能力;