1 《企业会计准则》应用案例讲 解( 38-4 )李晓斌电子邮箱 (Lxbshm@126

com)电话: 13932156509 固定资产一、固定资产的确认二、固定资产的初始计量三、固定资产的后续计量四、固定资产的处置2一、固定资产的确认(一)符合固定资产的定义 固定资产,是指同时具有下列特征的有形资产: ( 1 )为生产商品、提供劳务、出租或经营管理而持有的; ( 2 )使用寿命超过一个会计年度

(二)满足固定资产的确认条件 ( 两个 )3• (一)与该固定资产有关的经济利益很可能流入企业;• (二)该固定资产的成本能够可靠地计量

4• 固定资产具有以下三个特征:• 1 .固定资产是为生产商品、提供劳务、出租或经营管理而持有

• 2 .固定资产使用寿命超过一个会计年度

• 使用寿命,是指企业使用固定资产的预计期间,或者该固定资产所能生产产品或提供劳务的数量

(本准则第 3 条)• 3 .固定资产为有形资产

• 5 固定资产的各组成部分具有不同使用寿命或者以不同方式为企业提供经济利益,适用不同折旧率或折旧方法的,应当分别将 各 组 成 部 分 确 认 为 单 项 固 定 资 产

备品备件和维修设备通常确认为存货,但某些备品备件和维修设备需要与相关固定资产组合发挥效用,例如民用航空运输企业的高价周转件,应当确认为固定资产

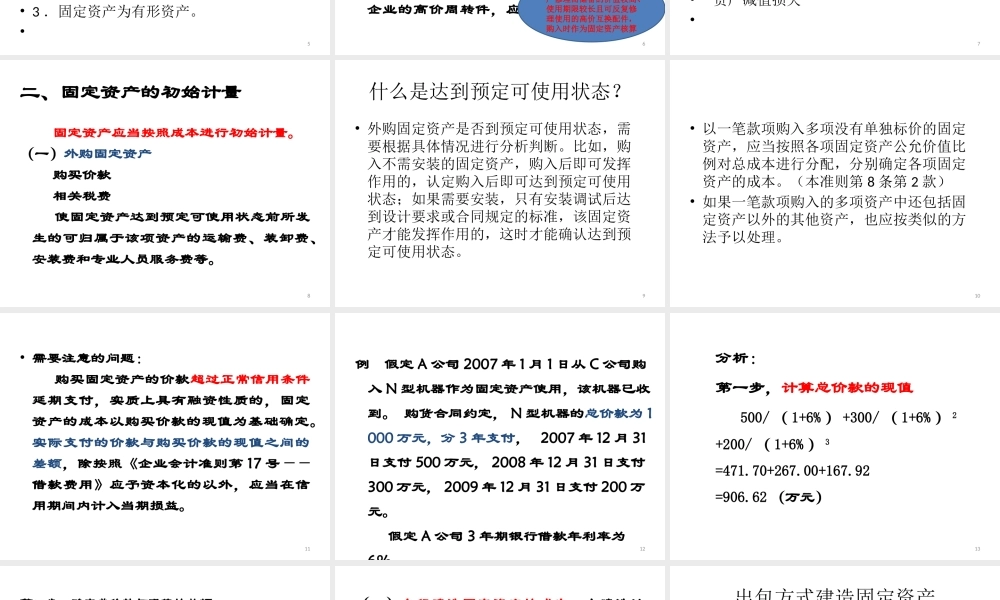

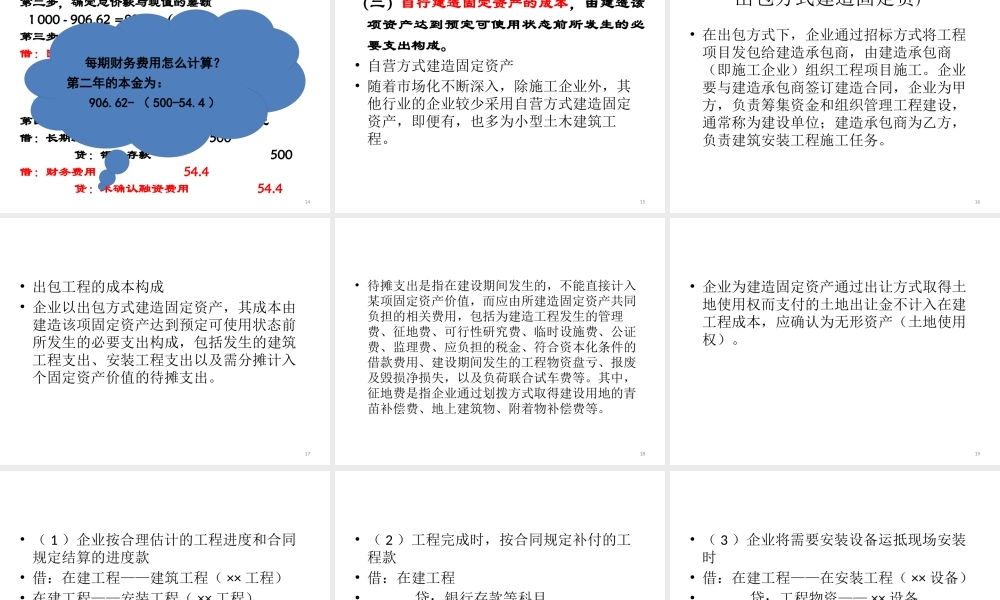

6企业为运输设备等固定资产修理而储备的价值较高、使用期限较长且可反复修理使用的高价互换配件,购入时作为固定资产核算涉及的主要会计科目• 固定资产• 累计折旧• 固定资产减值准备• 在建工程• 固定资产清理• 未确认融资费用• 资产减值损失• 7二、固定资产的初始计量 固定资产应当按照成本进行初始计量

(一)外购固定资产 购买价款 相关税费 使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等

8什么是达到