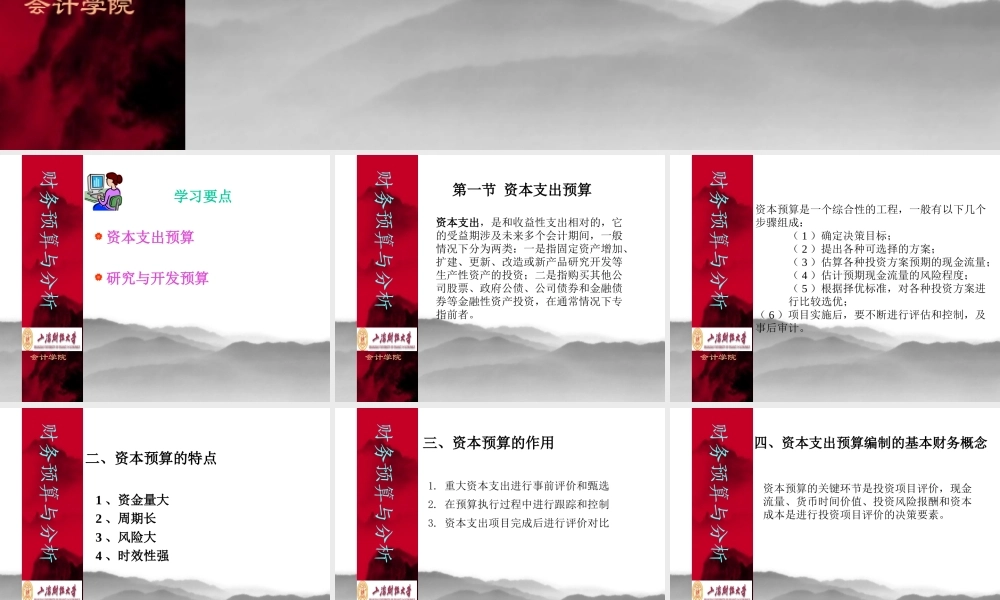

第五章 专门决策预算财务预算与分析会计学院财务预算与分析会计学院 学习要点 资本支出预算 研究与开发预算第一节 资本支出预算资本支出,是和收益性支出相对的,它的受益期涉及未来多个会计期间,一般情况下分为两类:一是指固定资产增加、扩建、更新、改造或新产品研究开发等生产性资产的投资;二是指购买其他公司股票、政府公债、公司债券和金融债券等金融性资产投资,在通常情况下专指前者

财务预算与分析会计学院财务预算与分析会计学院资本预算是一个综合性的工程,一般有以下几个步骤组成:( 1 )确定决策目标;( 2 )提出各种可选择的方案;( 3 )估算各种投资方案预期的现金流量;( 4 )估计预期现金流量的风险程度;( 5 )根据择优标准,对各种投资方案进行比较选优;( 6 )项目实施后,要不断进行评估和控制,及事后审计

二、资本预算的特点1 、资金量大 2 、周期长3 、风险大4 、时效性强财务预算与分析会计学院三、资本预算的作用 1

重大资本支出进行事前评价和甄选2

在预算执行过程中进行跟踪和控制3

资本支出项目完成后进行评价对比财务预算与分析会计学院四、资本支出预算编制的基本财务概念资本预算的关键环节是投资项目评价,现金流量、货币时间价值、投资风险报酬和资本成本是进行投资项目评价的决策要素

财务预算与分析会计学院五、资本预算中现金流量的估算资本预算编制的基础就是预测投资项目的现金流量,这也是资本预算决策最重要和最困难的环节

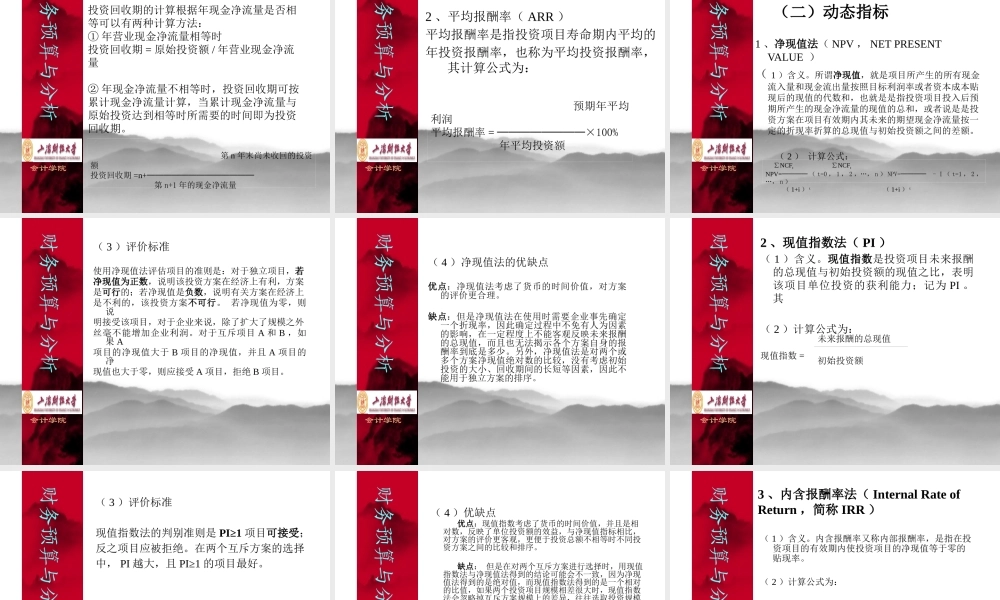

(一)现金流量的构成现金流量的构成包括现金流入量、现金流出量、现金净流量

注意:资本预算中的现金流量与财务会计现金流量表中的现金流量是不同的,在此,现金流量仅指由于某一项因长期投资方案而引起的在未来一定时期内预计发生的现金流入量与现金流出量

财务预算与分析会计学院(二)资本预算中采用现金流量的原因1 、现金流量考虑了货币的时间价值因素 2 、现金流