项目三 消费税一

消费税的概念及特点 ( 一 )

概念: 消费税是对我国境内从事生产、委托加工和进口依照消费税法规定的应税消费品为课税对象所征收的一种流转税

消费税和增值税相比,具有以下几个显著特点 : 对于从价定率征收消费税的商品,征收消费税的同时需要征收增值税,两者计税依据是一致的

二、消费税的纳税人在中华人民共和国境内生产、委托加工和进口的应税消费品的单位和个人

• ( 1 )过度消费会对人类健康、社会秩序、生态环境等方面造成危害的特殊消费品

• ( 2 )非生活必需品中的一些高档、奢侈消费品

• ( 3 )高能耗及高档消费品

• ( 4 )不可再生和替代的稀缺资源消费品

• ( 5 )具有一定财政意义的消费品

三、消费税的征税范围消费税的 14 个税目 三、消费税的征税范围四、消费税的税目及对应税率消费税税目、税率(税额)注①:甲类卷烟,即每标准条调拨价格在 70 元(不含增值税)以上(含 70 元)的卷烟;乙类卷烟,即每标准条调拨价格在 70 元(不含增值税)以下的

接上表注②:甲类啤酒,指每吨出厂价(含包装物及包装物押金)在 3000 元(含 3000 元,不含增值税)以上;乙类啤酒是指每吨出厂价(含包装物及包装物押金)在 3000 元以下

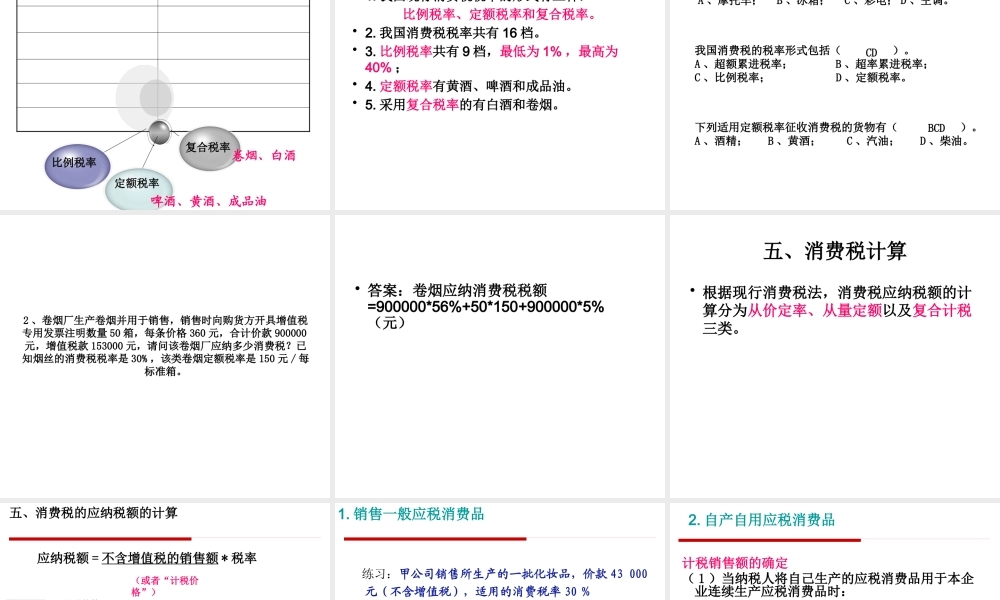

接上表接上表接上表比例税率定额税率复合税率啤酒、黄酒、成品油卷烟、白酒 四、消费税的税率• 1

我国现行消费税税率的形式有三种: 比例税率、定额税率和复合税率

我国消费税税率共有 16 档

比例税率共有 9 档,最低为 1% ,最高为40% ;• 4

定额税率有黄酒、啤酒和成品油

采用复合税率的有白酒和卷烟

练习我国消费税的税率形式包括( )

A 、超额累进税率; B 、超率累进税率; C 、比例税率; D 、定额税率

下列适用定额税率征收消费税的货物有( )

A 、酒精; B