基于价值管理的战略决策20162016-12概要• 价值管理概述• 价值管理作用• 价值管理过程• 价值管理步骤• 管理层的任务• 提交成果2016-13概要• 价值管理概述• 价值管理作用• 价值管理过程• 价值管理步骤• 管理层的任务• 提交成果2016-14基 本 概 念 概念:价值为基础的管理,是对经营现金流、风险以及调整时间进行分析和管理的系统

意义:• 它可以改变公司的管理观念,使原来的短期利润目标变为长期的价值增长目标

• 通过引导管理层为股东创造价值,从而深刻影响公司 战略、计划和预算,为公司带来未来成功

• 它为股东价值始终如一的强调和对个人行为的激励都使得员工可一同努力来实现公司的目标

目标:股东总回报(股东价值最大化)

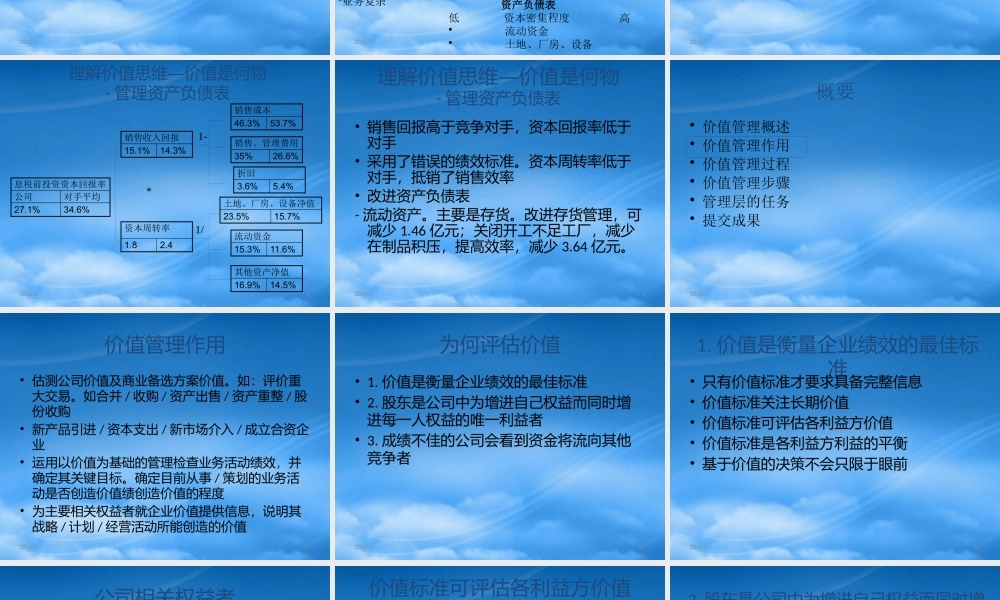

2016-15基于价值的管理• 只有投资回报要大于资金成本,才会创造价值• 将公司全局目标、指标体系、管理流程结合在一起• 管理决策集中在价值驱动因素方面• 强调组织中各层面做出各自决策,以价值为目标,采用以价值为基础的绩效标准• 除管理损益表外,还管理资产负债表 / 现金流量表,长短期利益相结合2016-16理解价值思维—价值是何物净利润增长多年期现金流量折现或经济利润(多年期)净利润,销售收入回报投资资本回报率 - 加权平均资本成本 = 经济利润(一年期)经营价值驱动因素 资产负债表低 资本密集程度 高 • 流动资金• 土地、厂房、设备立足长远需要 •行业可能发生重大变化- 技术- 管制条例- 竞争 •投资期长•业务复杂高 不确定性 低不同情况下公司采用的衡量标准2016-17理解价值思维—价值是何物• 价值管理- 管理资产负债表,仅管理损益表是不够的- 立足长远2016-18理解价值思维—价值是何物- 管理资产负债表销售收入回报15

3%销售、管理费用35%26

4%土地、厂房、设备净值23