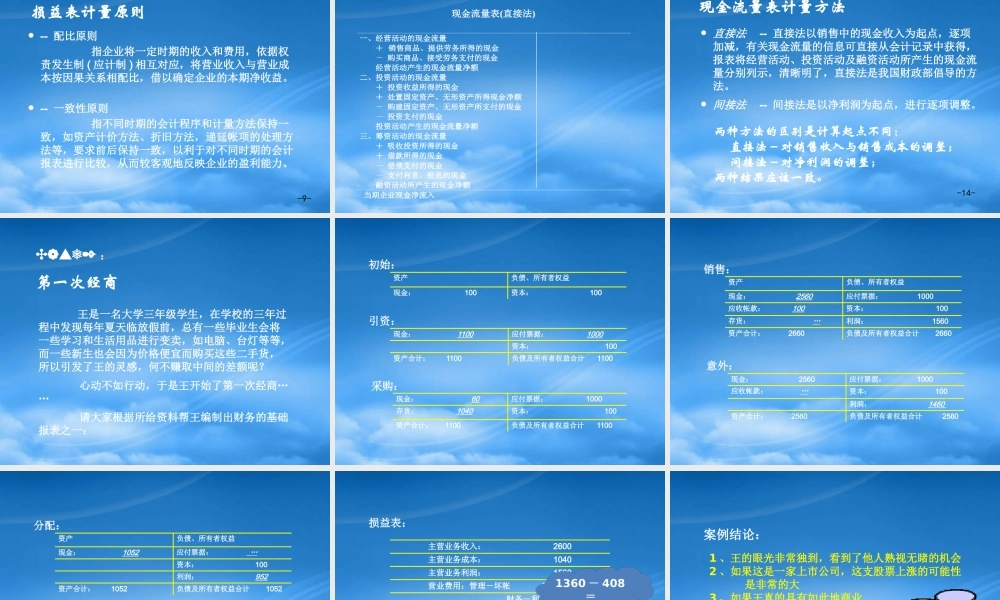

财务进阶财务报表阅读与分析 财务进阶之美国 MD 飞机公司会计年报被迫调整 95 年原计利润 US$14

22 亿调整后利润 US$4

16 亿应摊销研究开发费 10

02 亿应摊销专用工具 2

43 亿应摊销培训费、设计费 5

93 亿减 :CASE-1 合 计 18

38 亿前:盈利 14

22 亿后:亏损 4

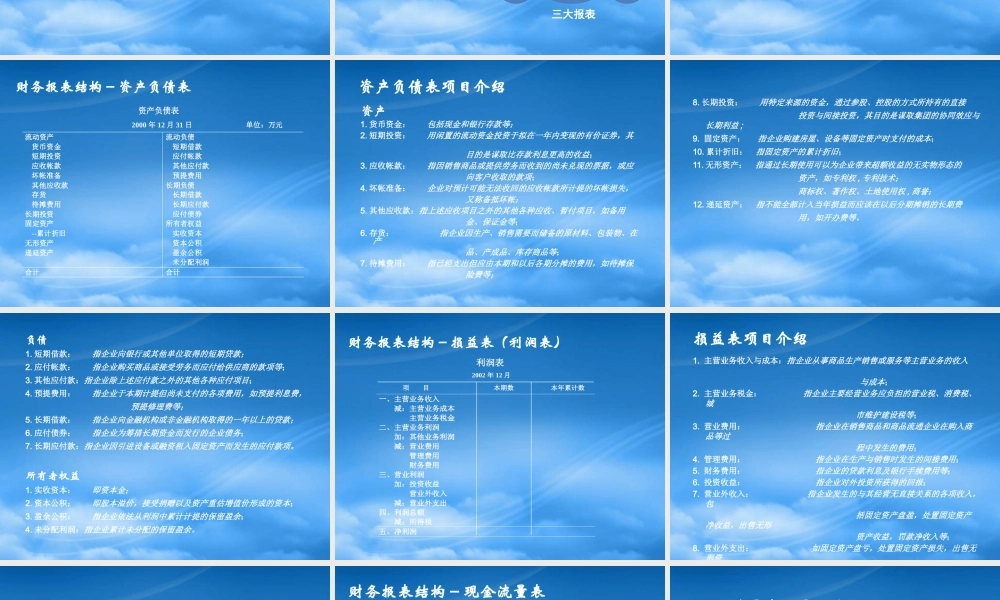

16 亿财务报表的构成财务报表的分析财务报表的阅读今天的内容财务报表的构成财务报表的分析财务报表的阅读今天的内容财务报表体系 反映资产状况– 资产负债表、现金流量表 反映损益状况– 损益表 反映损耗状况– 成本与费用类报表 反映控制状况– 预算与分析类报表三大活动三大报表经营资产负债表投资现金流量表融资损益表资产 在任何企业会计期间开始时,企业的资产、负债与所有者权益之间都存在以下的数量关系:流动资产 + 长期资产 = 流动负债 + 长期负债 + 资本 + 保留盈余 + 当年利润损益表资产负债表=+负债所有者权限资产负债表 2000 年 12 月 31 日 单位:万元 流动资产 流动负债 货币资金 短期借款 短期投资 应付帐款 应收帐款 其他应付款 坏帐准备 预提费用 其他应收款 长期负债 存货 长期借款 待摊费用 长期应付款 长期投资 应付债券 固定资产 所有者权益 --累计折旧 实收资本 无形资产 资本公积 递延资产 盈余公积 未分配利润 合计 合计 财务报表结构-资产负债表资产负债表项目介绍资产1

货币资金: 包括现金和银行存款等;2

短期投资: 用闲置的流动资金投资于拟在一年内变现的有价证券,其 目的是谋取比存款利息更高的收益;3

应收帐款: 指因销售商品或提供劳务而收到的尚未兑现的票据,或应 向客户收取的款项;4

坏帐准备: 企业对预计可能无法收回的应收帐款所计提的坏帐损失, 又称备抵坏帐;5

其他应收款:指上述应收项目之外的其他各种