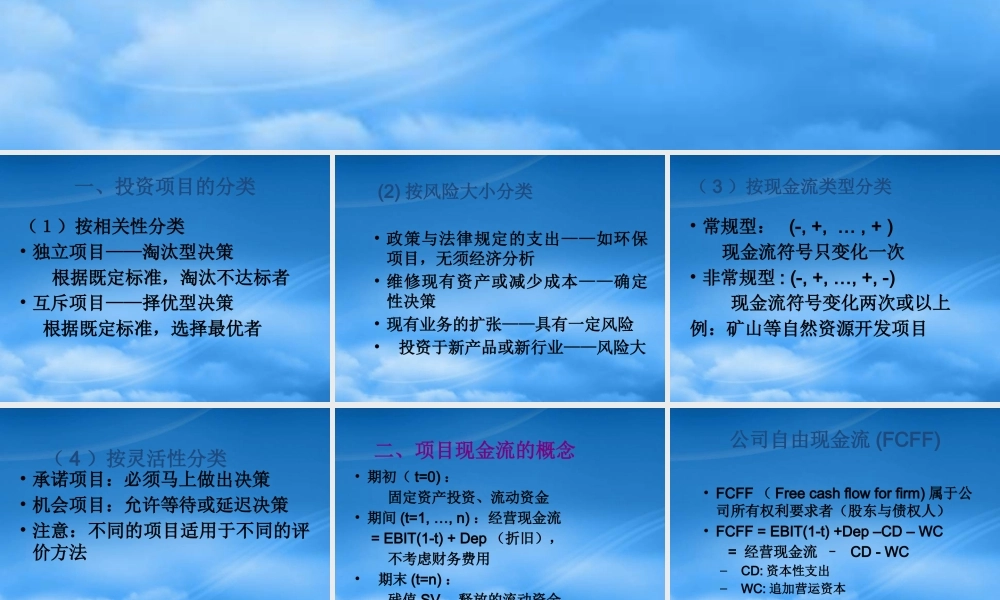

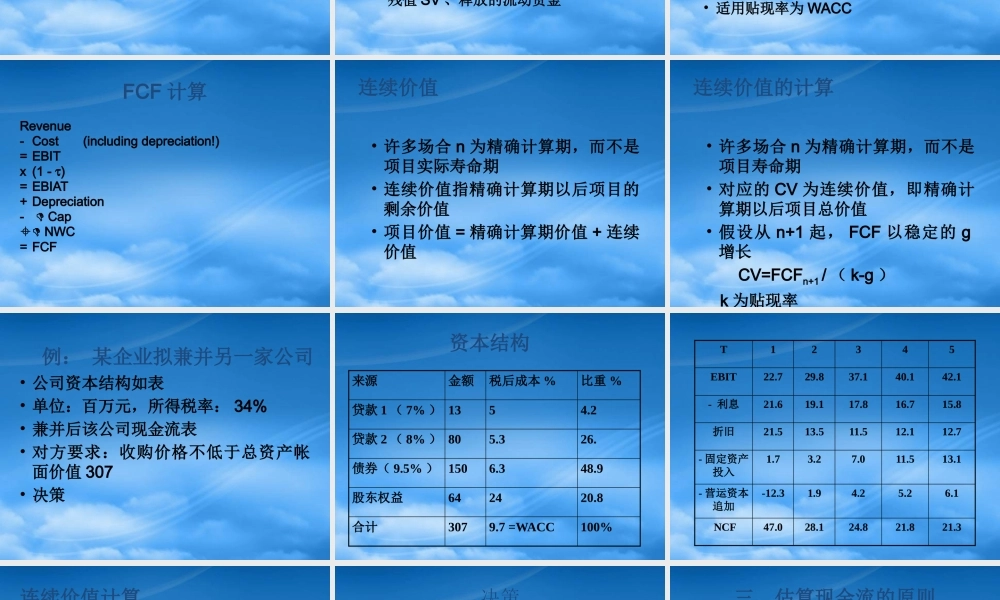

第六章 项目现金流的估算一、投资项目的分类(1)按相关性分类• 独立项目——淘汰型决策 根据既定标准,淘汰不达标者• 互斥项目——择优型决策 根据既定标准,选择最优者 (2) 按风险大小分类• 政策与法律规定的支出——如环保项目,无须经济分析• 维修现有资产或减少成本——确定性决策• 现有业务的扩张——具有一定风险• 投资于新产品或新行业——风险大( 3 )按现金流类型分类• 常规型: (-, +, … , + ) 现金流符号只变化一次• 非常规型 : (-, +, …, +, -) 现金流符号变化两次或以上例:矿山等自然资源开发项目( 4 )按灵活性分类• 承诺项目:必须马上做出决策• 机会项目:允许等待或延迟决策• 注意:不同的项目适用于不同的评价方法二、项目现金流的概念• 期初( t=0) : 固定资产投资、流动资金• 期间 (t=1, …, n) :经营现金流 = EBIT(1-t) + Dep (折旧), 不考虑财务费用• 期末 (t=n) : 残值 SV 、释放的流动资金公司自由现金流 (FCFF)• FCFF ( Free cash flow for firm) 属于公司所有权利要求者(股东与债权人)• FCFF = EBIT(1-t) +Dep –CD – WC = 经营现金流 – CD - WC– CD: 资本性支出– WC: 追加营运资本• 适用贴现率为 WACCFCF 计算Revenue- Cost (including depreciation

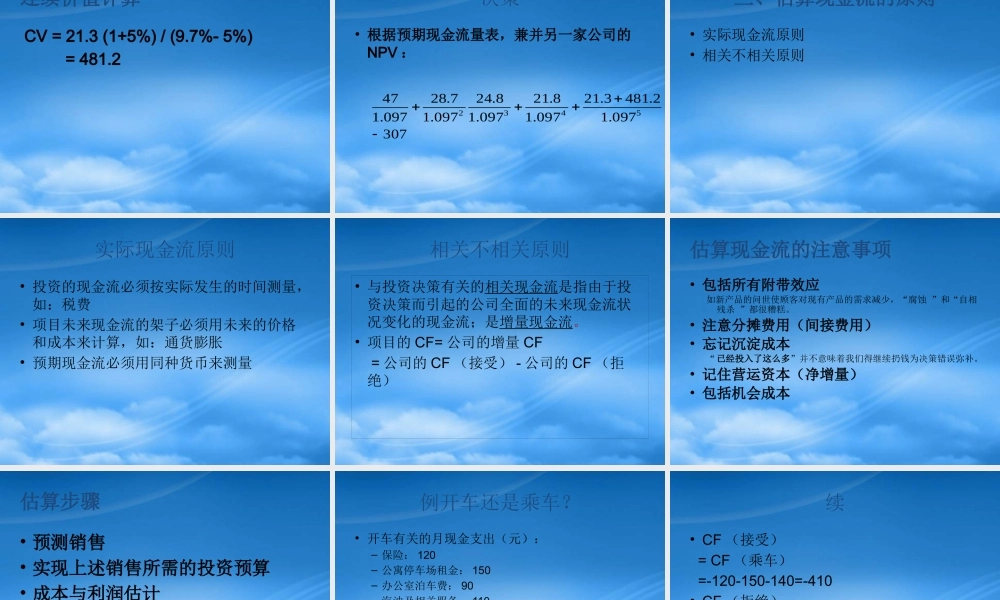

)= EBITx (1 - t) = EBIAT+ Depreciation- Cap NWC= FCF连续价值• 许多场合 n 为精确计算期,而不是项目实际寿命期• 连续价值指精确计算期以后项目的剩余价值 • 项目价值 = 精确计算期价值 + 连续价值连续价值的计算• 许多场合 n 为精确计算期,而