川商小贷审批、催收工作流程细则设计方案书一、审批流程设计1、审批原则审批是公司决定是否向借款人发放贷款的决定环节,审批过程是否合乎实际直接关系到公司借贷行为的风险系数,合理的流程有利于在充分扩大公司贷款收益的情况下最大程度上降低贷款回收风险,保护公司的利益

因此本审批流程设计的核心原则是:充分考察借款人的实际情况(包括工作单位性质、经济收入情况、借款人银行信用、担保人情况等),最大程度上保证借款人具有还款能力;同时在借贷过程中也要简化流程,能够快速有效及时的发款,提高公司借贷效率(这主要是因为当前银行借贷中存在着审批时间长,发款缓慢的现象),所以本流程设计也考虑到精简高效原则作为兼顾原则

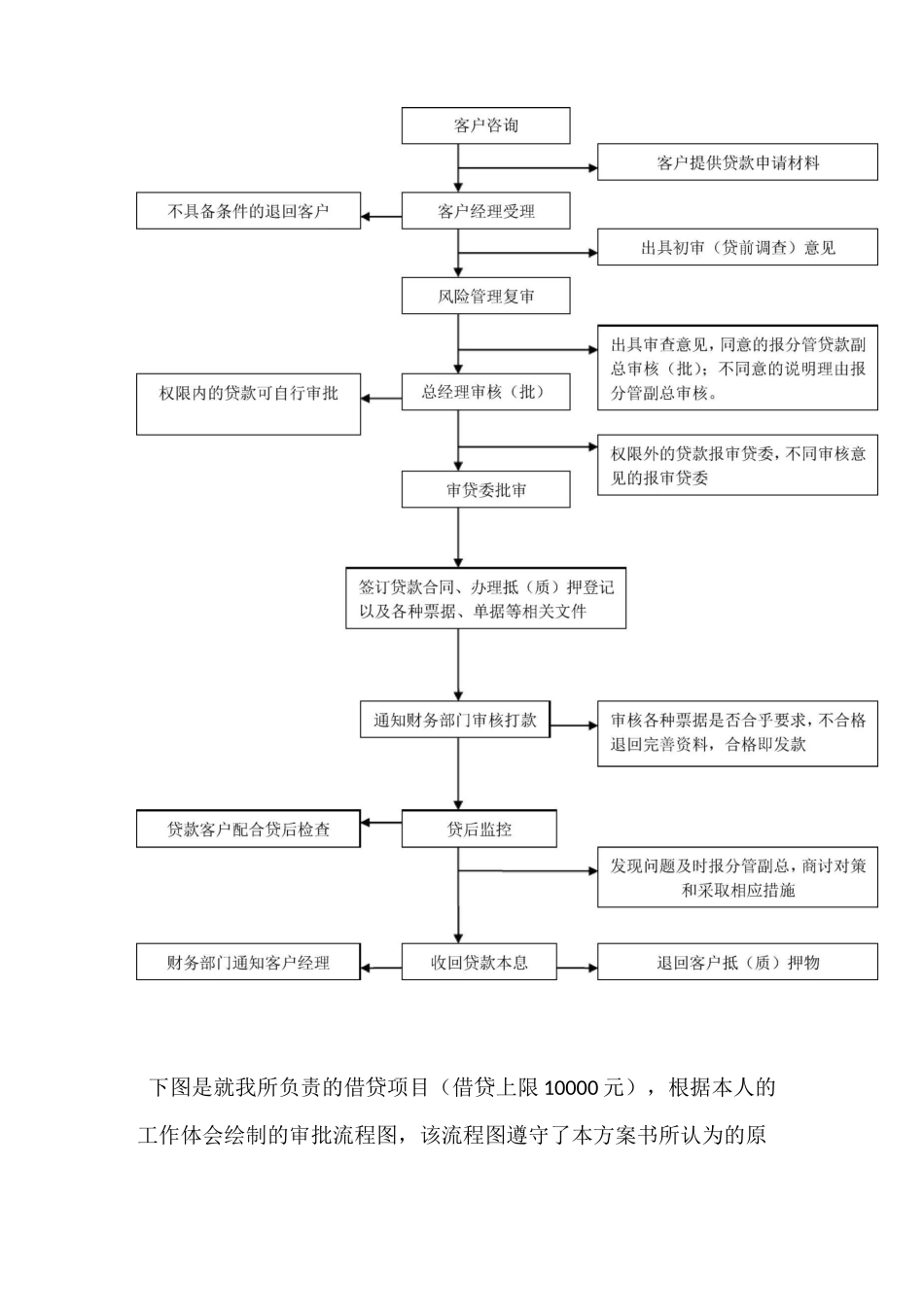

2、审批流程设计图及相关说明本方案设计在考虑贷款效率以及降低风险的前提下提出多层次的贷款审批制度,根据具体的贷款金额的大小实施不同严格程度的审批流程,下图显示的主要是针对大额贷款的审批流程图

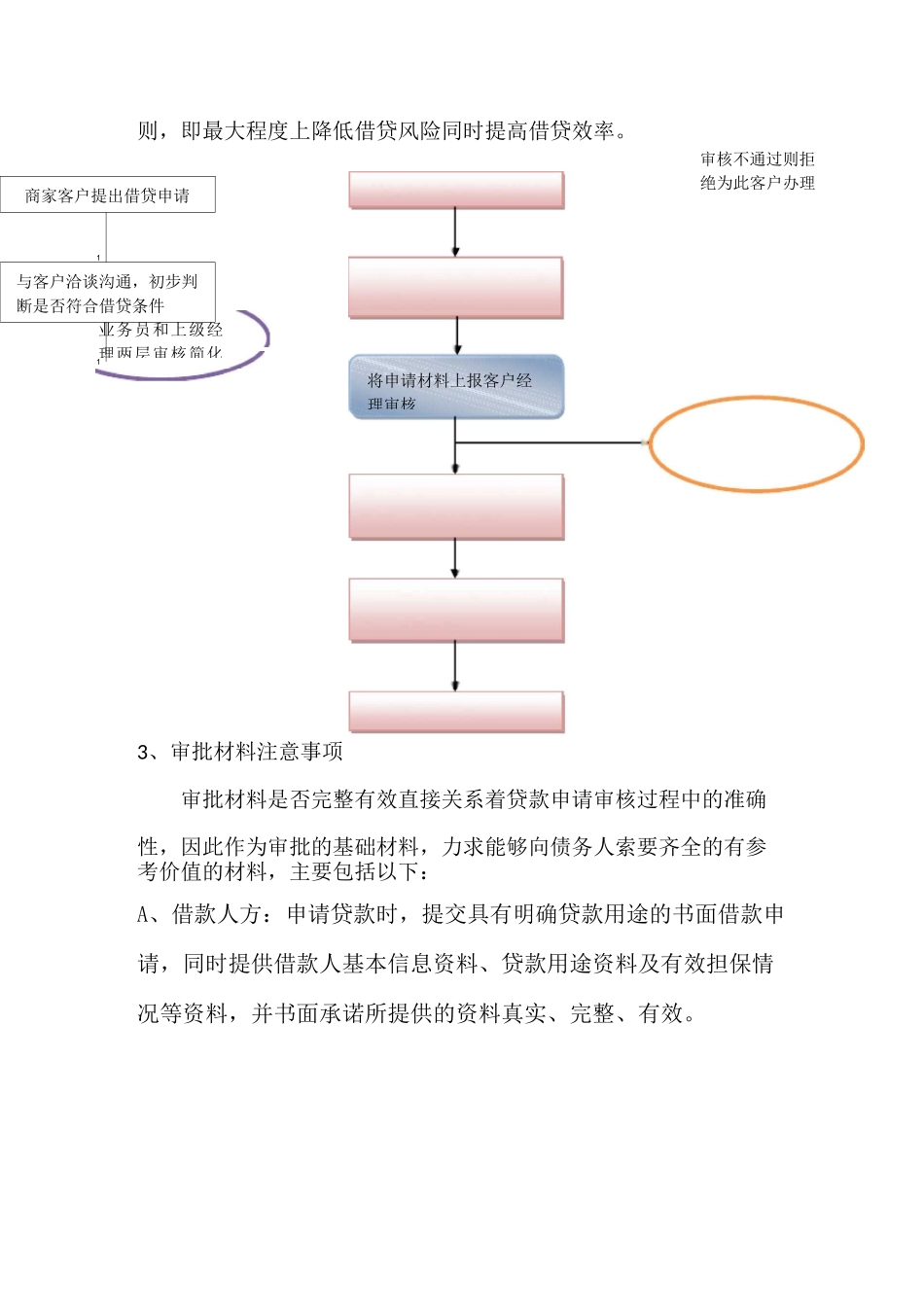

下图是就我所负责的借贷项目(借贷上限 10000 元),根据本人的工作体会绘制的审批流程图,该流程图遵守了本方案书所认为的原商家客户提出借贷申请1与客户洽谈沟通,初步判断是否符合借贷条件11■F签订相关的文书(担保书、发票、借款合同等)r财务审核相关票据是否规范,发款备案1 F后期贷后跟踪管理则,即最大程度上降低借贷风险同时提高借贷效率

3、审批材料注意事项审批材料是否完整有效直接关系着贷款申请审核过程中的准确性,因此作为审批的基础材料,力求能够向债务人索要齐全的有参考价值的材料,主要包括以下:A、借款人方:申请贷款时,提交具有明确贷款用途的书面借款申请,同时提供借款人基本信息资料、贷款用途资料及有效担保情况等资料,并书面承诺所提供的资料真实、完整、有效

业务员和上级经理两层审核简化审核不通过则拒绝为此客户办理将申请材料上报客户经理审核B、公司方初审:公司专人受理借款人申请,对于不具备基本条件的,不予