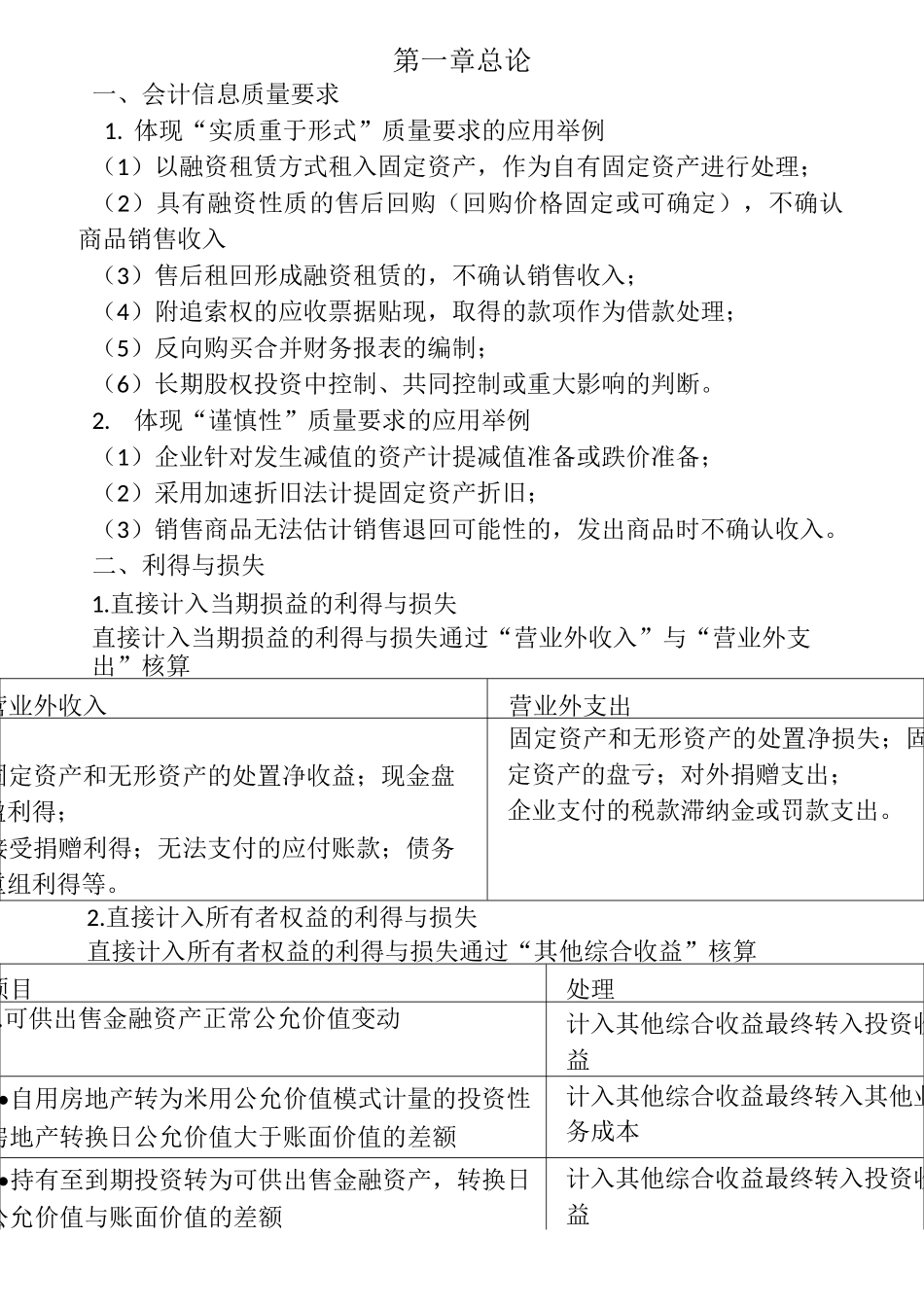

第一章总论一、会计信息质量要求1

体现“实质重于形式”质量要求的应用举例(1)以融资租赁方式租入固定资产,作为自有固定资产进行处理;(2)具有融资性质的售后回购(回购价格固定或可确定),不确认商品销售收入(3)售后租回形成融资租赁的,不确认销售收入;(4)附追索权的应收票据贴现,取得的款项作为借款处理;(5)反向购买合并财务报表的编制;(6)长期股权投资中控制、共同控制或重大影响的判断

体现“谨慎性”质量要求的应用举例(1)企业针对发生减值的资产计提减值准备或跌价准备;(2)采用加速折旧法计提固定资产折旧;(3)销售商品无法估计销售退回可能性的,发出商品时不确认收入

二、利得与损失1

直接计入当期损益的利得与损失直接计入当期损益的利得与损失通过“营业外收入”与“营业外支出”核算营业外收入营业外支出固定资产和无形资产的处置净收益;现金盘盈利得;接受捐赠利得;无法支付的应付账款;债务重组利得等

固定资产和无形资产的处置净损失;固定资产的盘亏;对外捐赠支出;企业支付的税款滞纳金或罚款支出

直接计入所有者权益的利得与损失直接计入所有者权益的利得与损失通过“其他综合收益”核算项目处理1

可供出售金融资产正常公允价值变动计入其他综合收益最终转入投资收益2•自用房地产转为米用公允价值模式计量的投资性房地产转换日公允价值大于账面价值的差额计入其他综合收益最终转入其他业务成本3•持有至到期投资转为可供出售金融资产,转换日公允价值与账面价值的差额计入其他综合收益最终转入投资收益4•长期股权投资采用权益法核算,被投资单位增加或减少了其他综合收益计入其他综合收益最终转入投资收益第二章存货一、特殊存货项目的记忆1

企业接受外来原材料加工制造的代制品和为外单位加工修理的代修品,制造和修理完成验收入库后,应视同企业的产成品(“视同”企业的产成品,即企业为加工或修理产品发生的材料、人工费等作为企