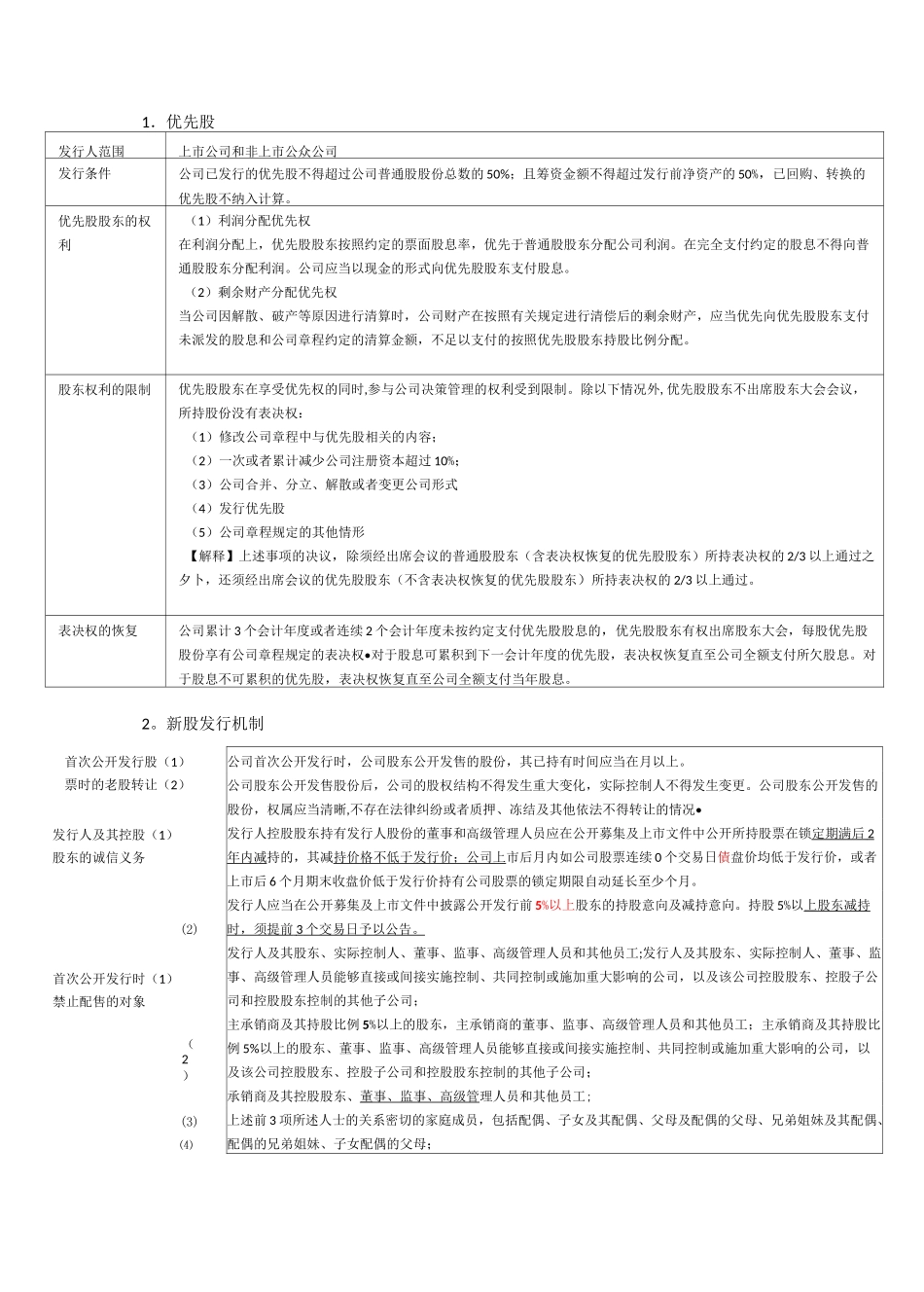

(2)首次公开发行股(1)票时的老股转让(2)发行人及其控股(1)股东的诚信义务(2)首次公开发行时(1)禁止配售的对象(3)⑷公司首次公开发行时,公司股东公开发售的股份,其已持有时间应当在月以上

公司股东公开发售股份后,公司的股权结构不得发生重大变化,实际控制人不得发生变更

公司股东公开发售的股份,权属应当清晰,不存在法律纠纷或者质押、冻结及其他依法不得转让的情况•发行人控股股东持有发行人股份的董事和高级管理人员应在公开募集及上市文件中公开所持股票在锁定期满后 2 年内减持的,其减持价格不低于发行价;公司上市后月内如公司股票连续 0 个交易日債盘价均低于发行价,或者上市后 6 个月期末收盘价低于发行价持有公司股票的锁定期限自动延长至少个月

发行人应当在公开募集及上市文件中披露公开发行前 5%以上股东的持股意向及减持意向

持股 5%以上股东减持时,须提前 3 个交易日予以公告

发行人及其股东、实际控制人、董事、监事、高级管理人员和其他员工;发行人及其股东、实际控制人、董事、监事、高级管理人员能够直接或间接实施控制、共同控制或施加重大影响的公司,以及该公司控股股东、控股子公司和控股股东控制的其他子公司;主承销商及其持股比例 5%以上的股东,主承销商的董事、监事、高级管理人员和其他员工;主承销商及其持股比例 5%以上的股东、董事、监事、高级管理人员能够直接或间接实施控制、共同控制或施加重大影响的公司,以及该公司控股股东、控股子公司和控股股东控制的其他子公司;承销商及其控股股东、董事、监事、高级管理人员和其他员工;上述前 3 项所述人士的关系密切的家庭成员,包括配偶、子女及其配偶、父母及配偶的父母、兄弟姐妹及其配偶、配偶的兄弟姐妹、子女配偶的父母;1.优先股发行人范围上市公司和非上市公众公司发行条件公司已发行的优先股不得超过公司普通股股份总数的 50%;且筹资金额不得超过发行前