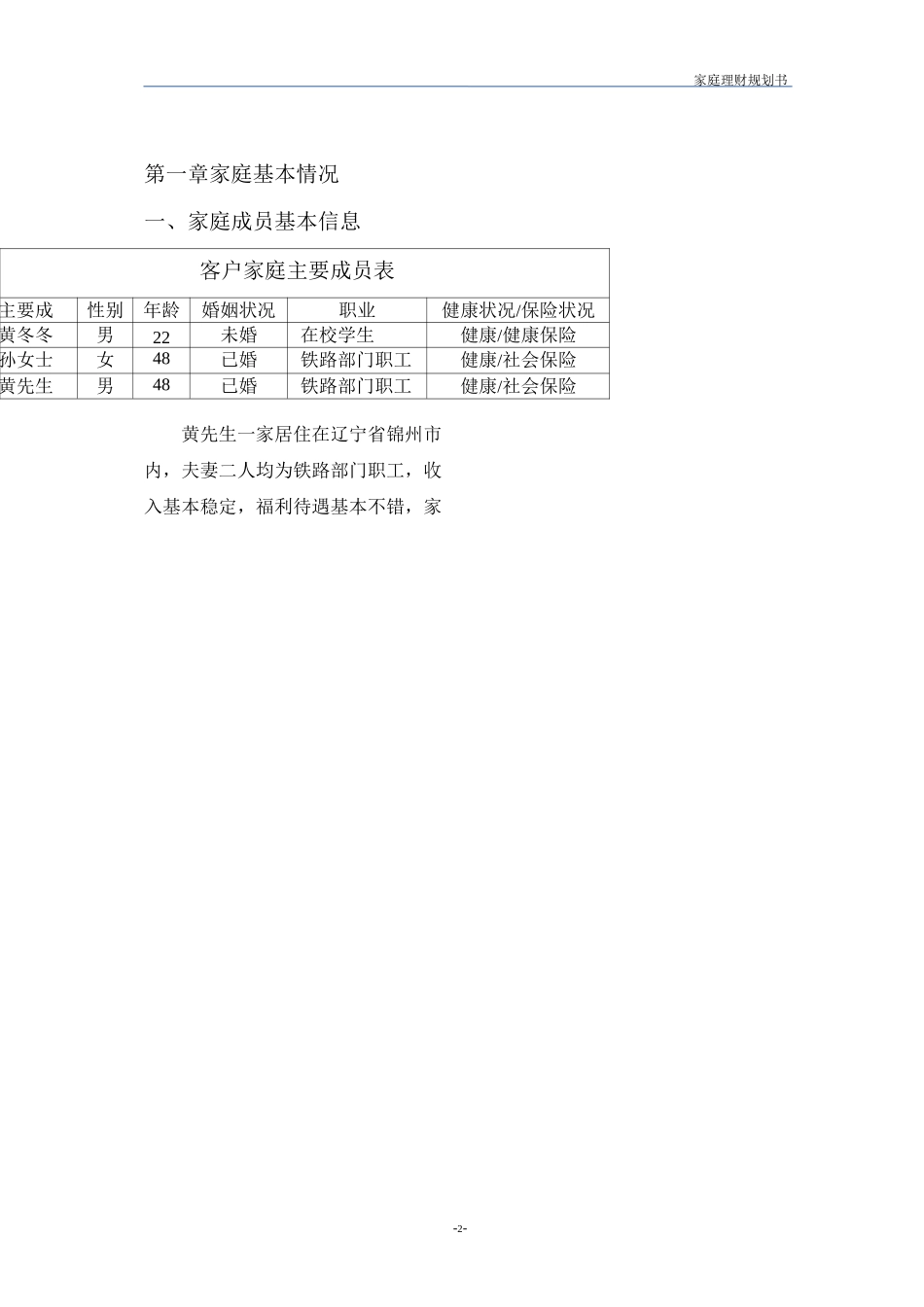

家庭理财规划书2010-11家庭理财规划书-1-第一章家庭基本概况第二章财务分析及风险测评第三章理财标设定与分析第五章理财方案第六章可行性测试与敏感性分析第七章风险揭示附件第四章基本参数设定家庭理财规划书-2-第一章家庭基本情况一、家庭成员基本信息客户家庭主要成员表主要成员性别年龄婚姻状况职业健康状况/保险状况黄冬冬男22未婚在校学生健康/健康保险孙女士女48已婚铁路部门职工健康/社会保险黄先生男48已婚铁路部门职工健康/社会保险黄先生一家居住在辽宁省锦州市内,夫妻二人均为铁路部门职工,收入基本稳定,福利待遇基本不错,家家庭理财规划书-3-庭收入受经济波动影响不大

而黄先生的儿子在外地上大学,没有经济收入,而且即将毕业,面临就业问题

黄先生夫妻二人的月收入共计 7500 元

黄先生家庭正处在稳定发展阶段

之前,黄先生夫妇已经通过辛勤工作,积累了一定的经济基础,家庭正处于财富积累阶段

已经拥有了两套住房和一定的储蓄

家庭理财规划书-4-二、家庭基本财务状况目前,家庭的主要收入来源是黄先生夫妻二人的月基本工资和奖金,和现有房屋出租 500/元,每月合计 8000 元

每月还应扣除必要的开销,夫妻二人的月基本生活费 2000 元,儿子在大学期间的月基本生活费用 1000 元,其他意外支出 500 元

家庭月收支状况(/兀)家庭理财规划书-5-收入支出月基本工资收入7500夫妻月基本生活费2000其他收入500儿子月基本生活费1000固定存款2000车贷1500、其他费用500合计80006000每月结余(收入一支出)1000家庭理财规划书-6-家庭资产负债状况(/元)资产项目金额负债项目定期存款30 万车贷15 万活期存款及现金2 万股票和基金5 万保险10 万自住房产60 万合计107 万合计15 万家庭资产结构图家庭理财规划书-7-活期存款家庭理财规划书-8-一)家庭资产结构