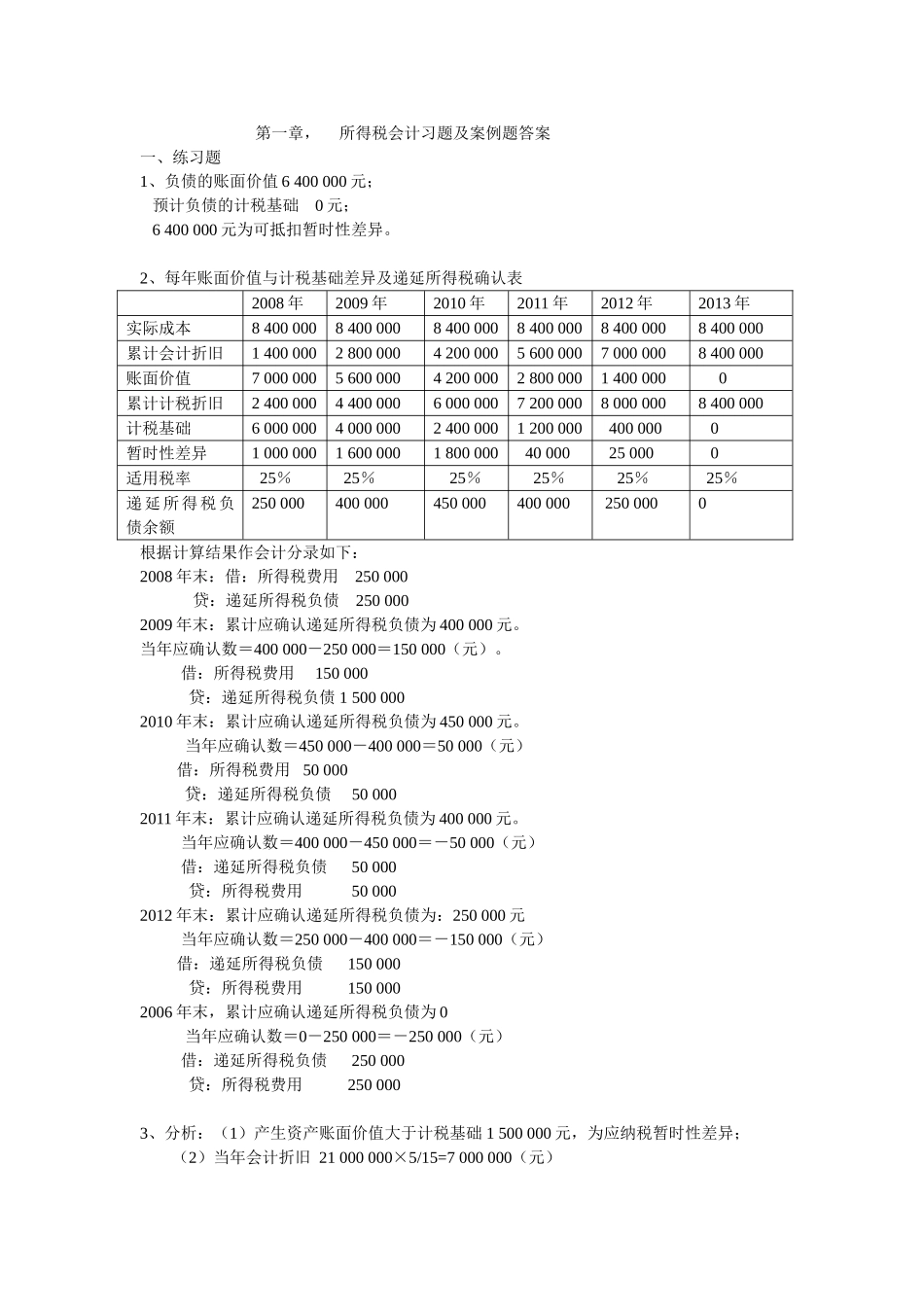

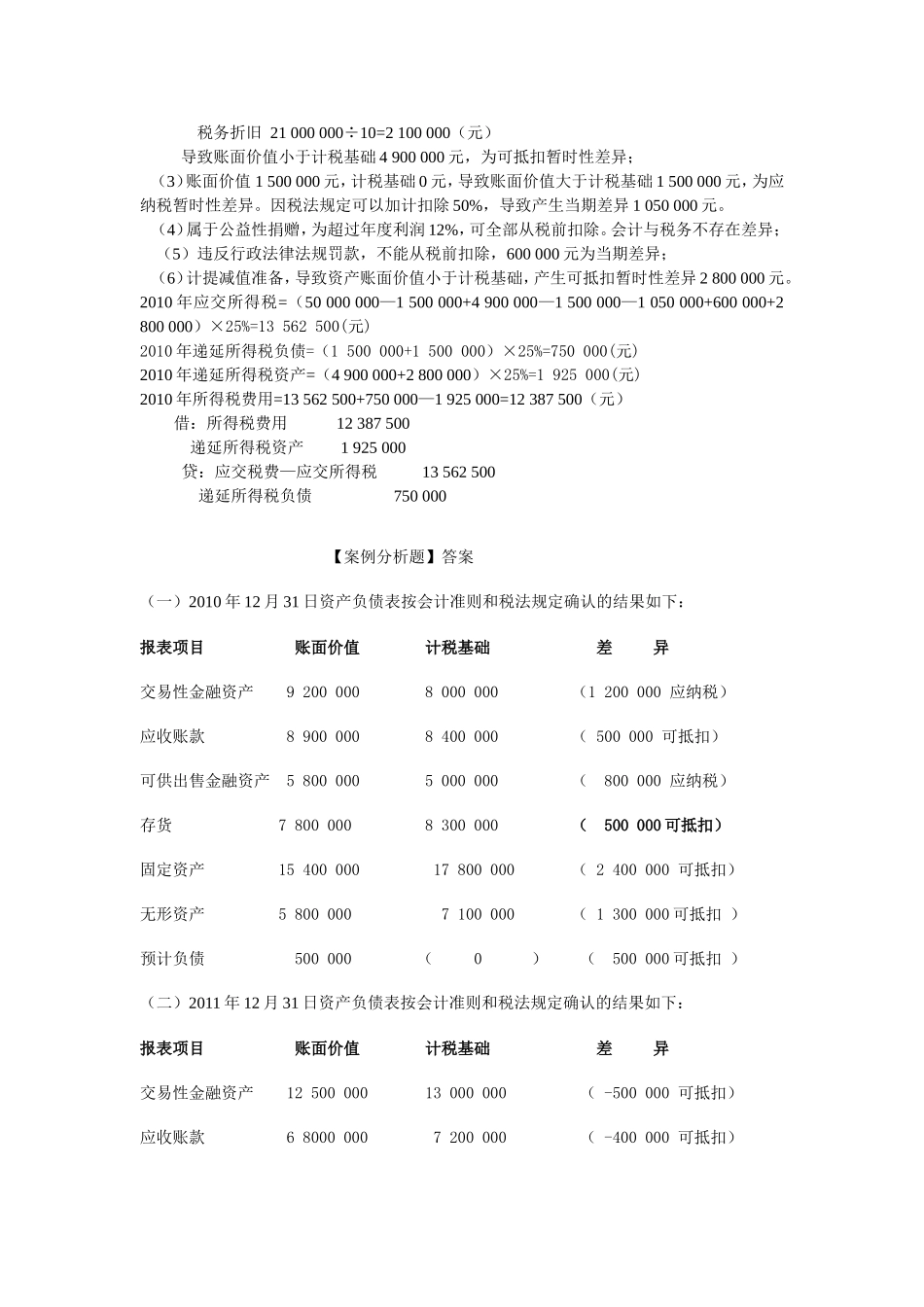

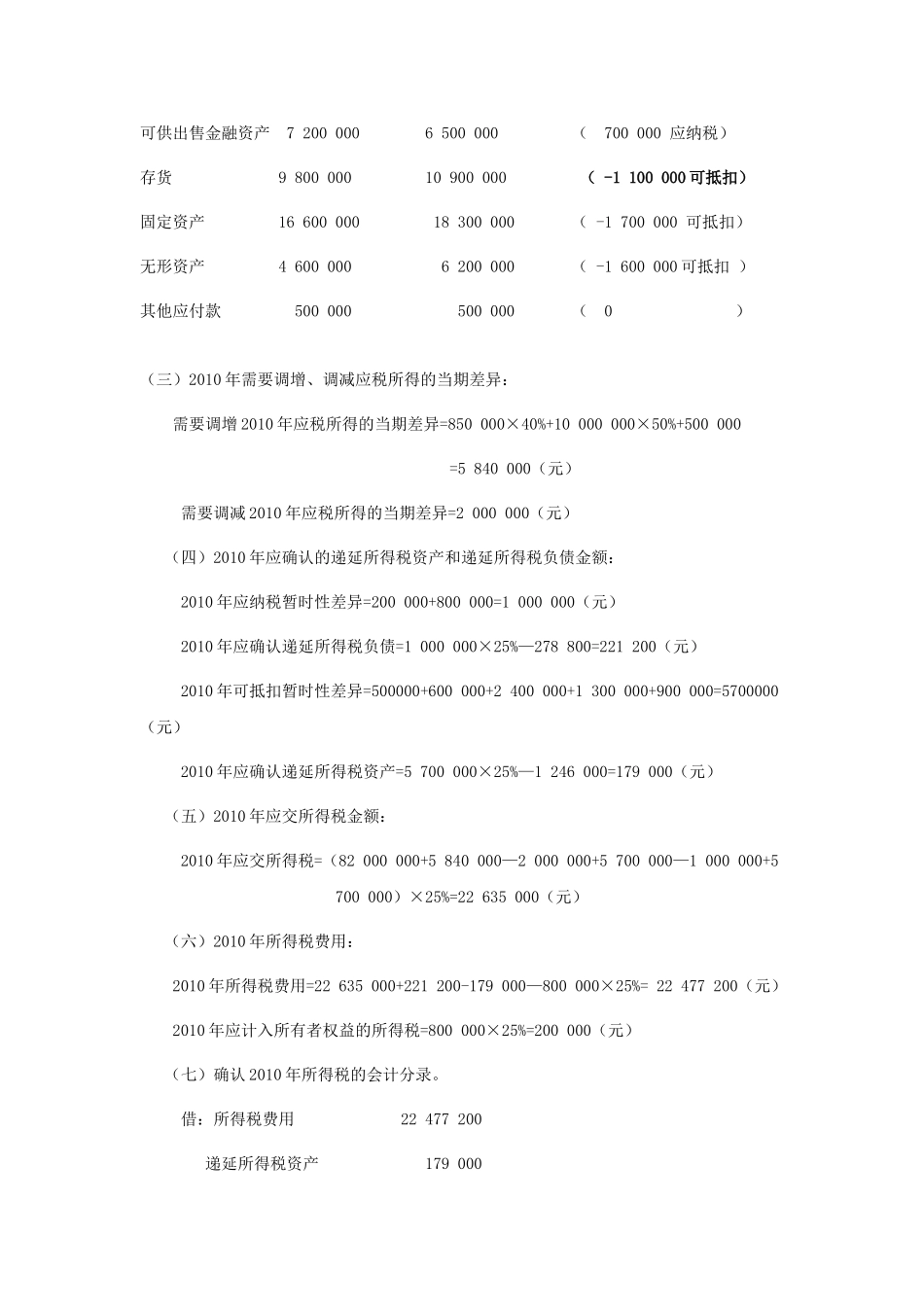

第一章,所得税会计习题及案例题答案一、练习题1、负债的账面价值6400000元;预计负债的计税基础0元;6400000元为可抵扣暂时性差异

2、每年账面价值与计税基础差异及递延所得税确认表2008年2009年2010年2011年2012年2013年实际成本840000084000008400000840000084000008400000累计会计折旧140000028000004200000560000070000008400000账面价值700000056000004200000280000014000000累计计税折旧240000044000006000000720000080000008400000计税基础60000004000000240000012000004000000暂时性差异10000001600000180000040000250000适用税率25%25%25%25%25%25%递延所得税负债余额2500004000004500004000002500000根据计算结果作会计分录如下:2008年末:借:所得税费用250000贷:递延所得税负债2500002009年末:累计应确认递延所得税负债为400000元

当年应确认数=400000-250000=150000(元)

借:所得税费用150000贷:递延所得税负债15000002010年末:累计应确认递延所得税负债为450000元

当年应确认数=450000-400000=50000(元)借:所得税费用50000贷:递延所得税负债500002011年末:累计应确认递延所得税负债为400000元

当年应确认数=400000-450000=-50000(元)借:递延所得税负债50000贷:所得税费用500002012年末:累计应确认递延所得税负债为:250000元当年应确认数=250000-400000=-15