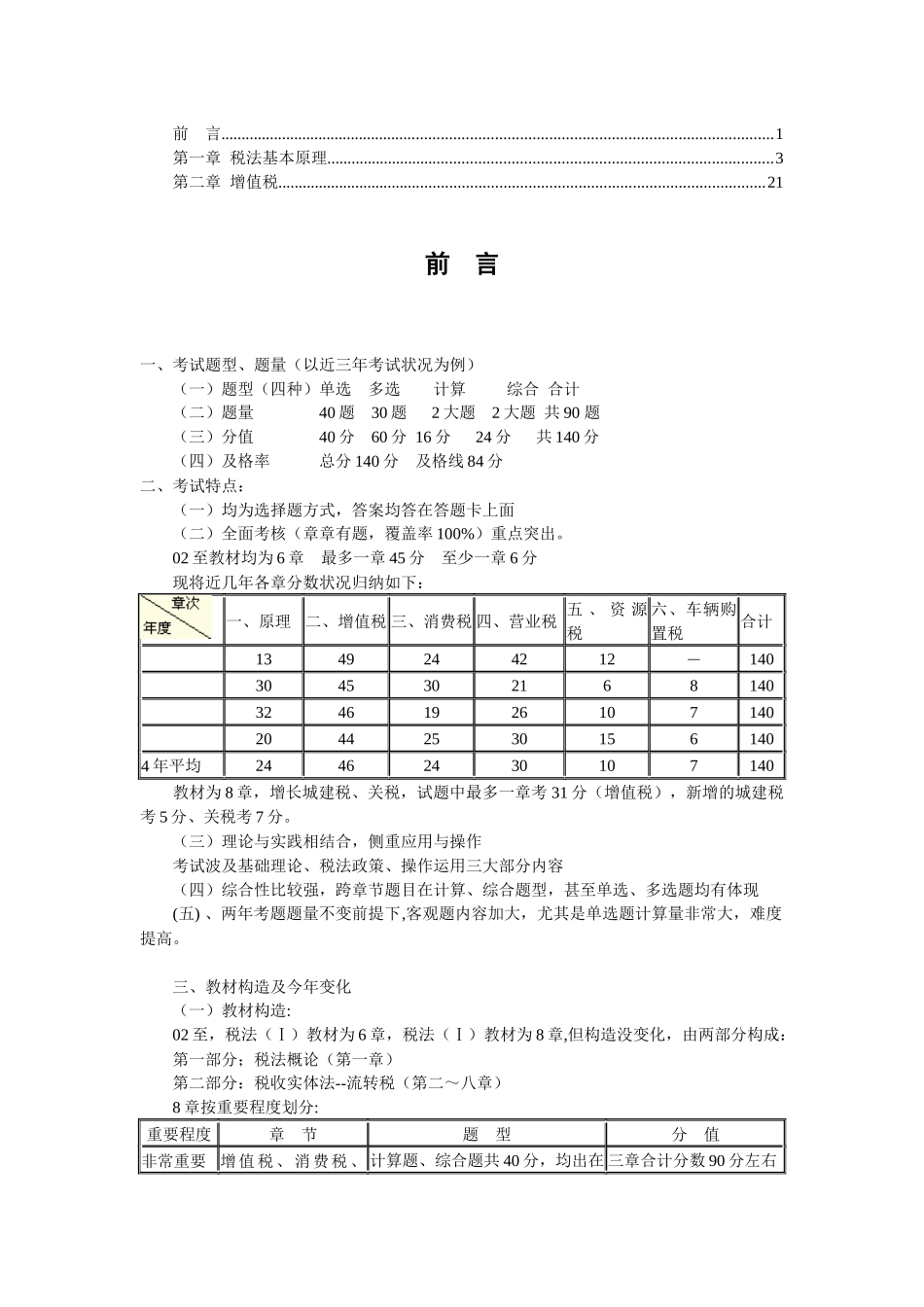

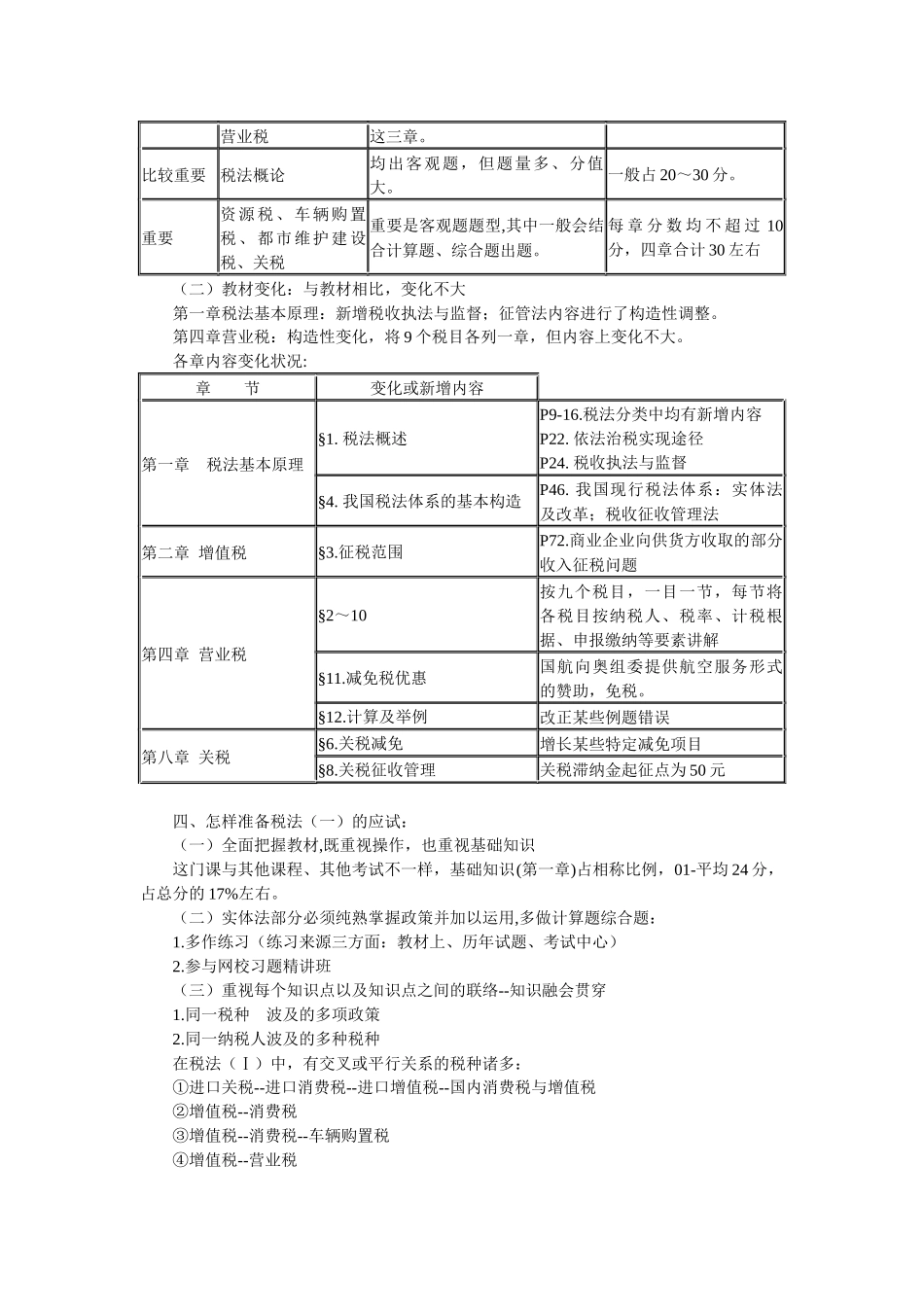

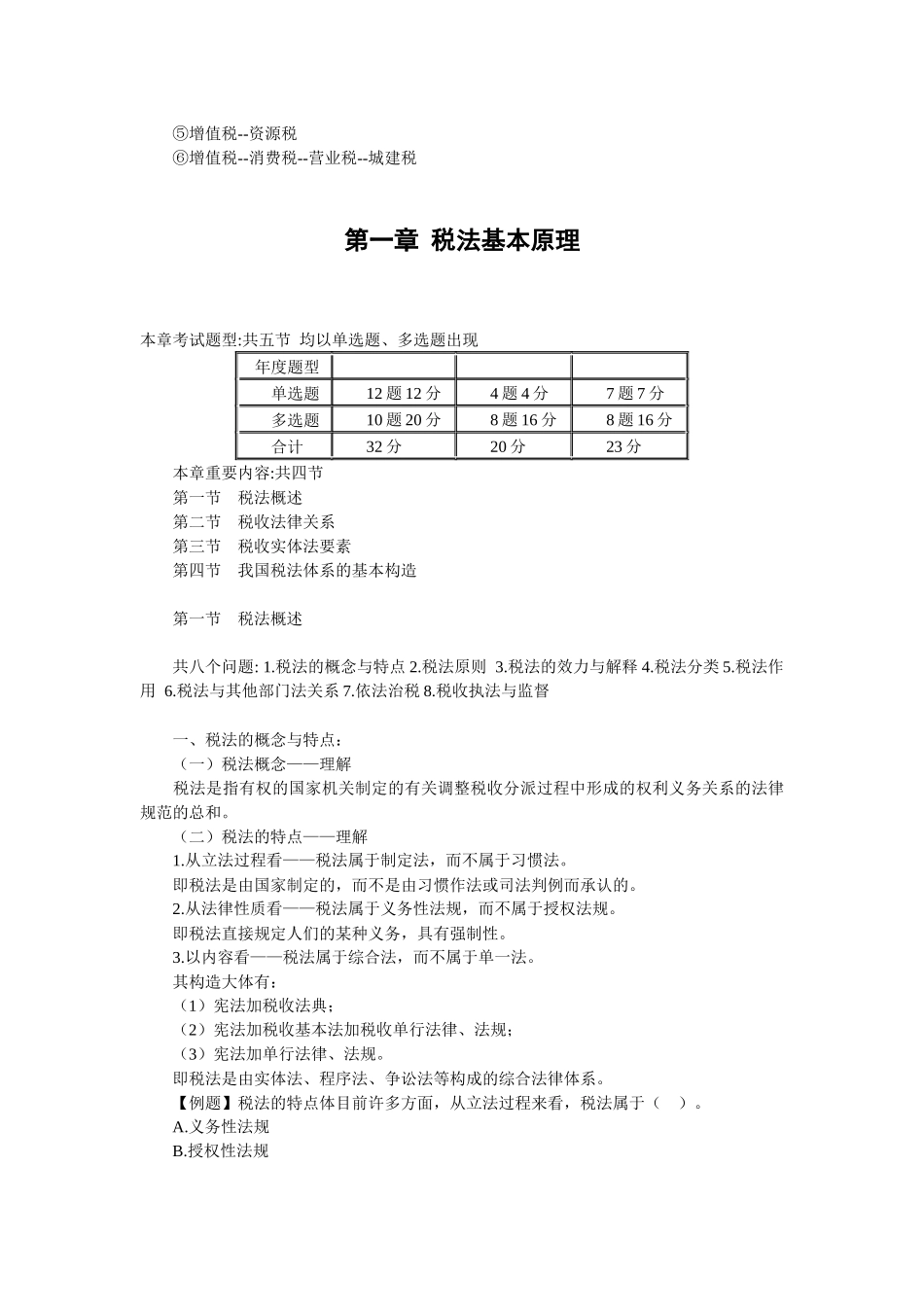

前 言......................................................................................................................................1第一章 税法基本原理............................................................................................................3第二章 增值税......................................................................................................................21前 言一、考试题型、题量(以近三年考试状况为例) (一)题型(四种)单选 多选 计算 综合 合计 (二)题量 40 题 30 题 2 大题 2 大题 共 90 题 (三)分值 40 分 60 分 16 分 24 分 共 140 分 (四)及格率 总分 140 分 及格线 84 分 二、考试特点: (一)均为选择题方式,答案均答在答题卡上面 (二)全面考核(章章有题,覆盖率 100%)重点突出。 02 至教材均为 6 章 最多一章 45 分 至少一章 6 分 现将近几年各章分数状况归纳如下:一、原理二、增值税 三、消费税 四、营业税 五 、 资 源税六、车辆购置税合计1349244212-140304530216814032461926107140204425301561404 年平均24462430107140 教材为 8 章,增长城建税、关税,试题中最多一章考 31 分(增值税),新增的城建税考 5 分、关税考 7 分。 (三)理论与实践相结合,侧重应用与操作 考试波及基础理论、税法政策、操作运用三大部分内容 (四)综合性比较强,跨章节题目在计算、综合题型,甚至单选、多选题均有体现 (五) 、两年考题题量不变前提下,客观题内容加大,尤其是单选题计算量非常大,难度提高。 三、教材构造及今年变化 (一)教材构造: 02 至,税法(Ⅰ)教材为 6 章,税法(Ⅰ)教材为 8 章,但构造没变化,由两部分构成: 第一部分;税法概论(第一章) 第二部分:税收实体法--流转税(第二~八章) 8 章按重要程度划分:重要程度章 节题 型分 值非常重要增值税、消费税、 计算题、综合题共 40 分,均出在 三章合计分数 90 分左右营业税这三章。比较重要税法概论均出客观题,但题量多、分值大。一般占 20~30 分。重要资源税、车辆购置税、都市维护建设税、关税重要是客观题题型,其中一般会结合计算题、综合题出题。每 章 分 数 均 不 超 过 10分,四章合计 30 左右 (二)教材变化:与教材相比,变化不大 第一章税法基...