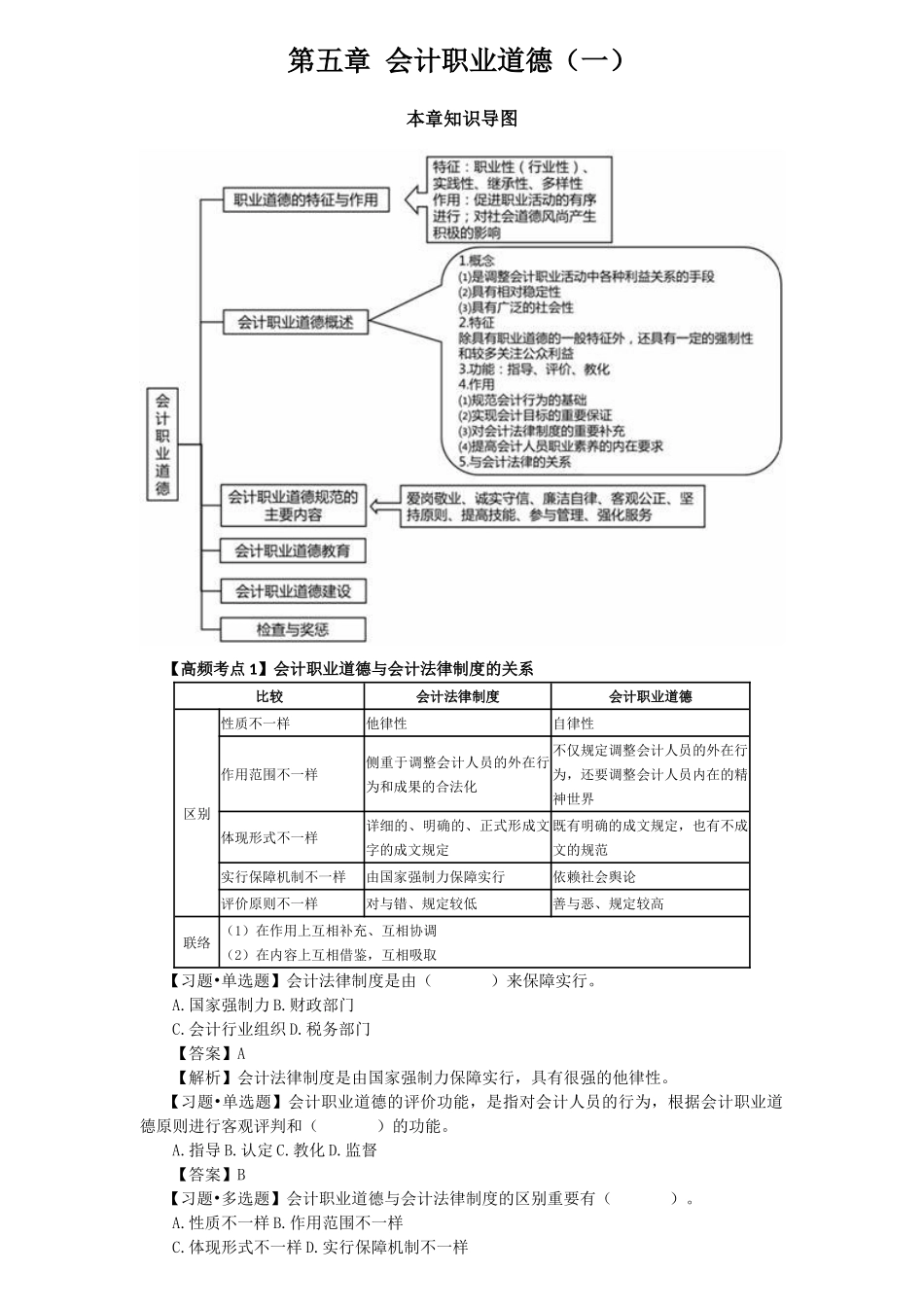

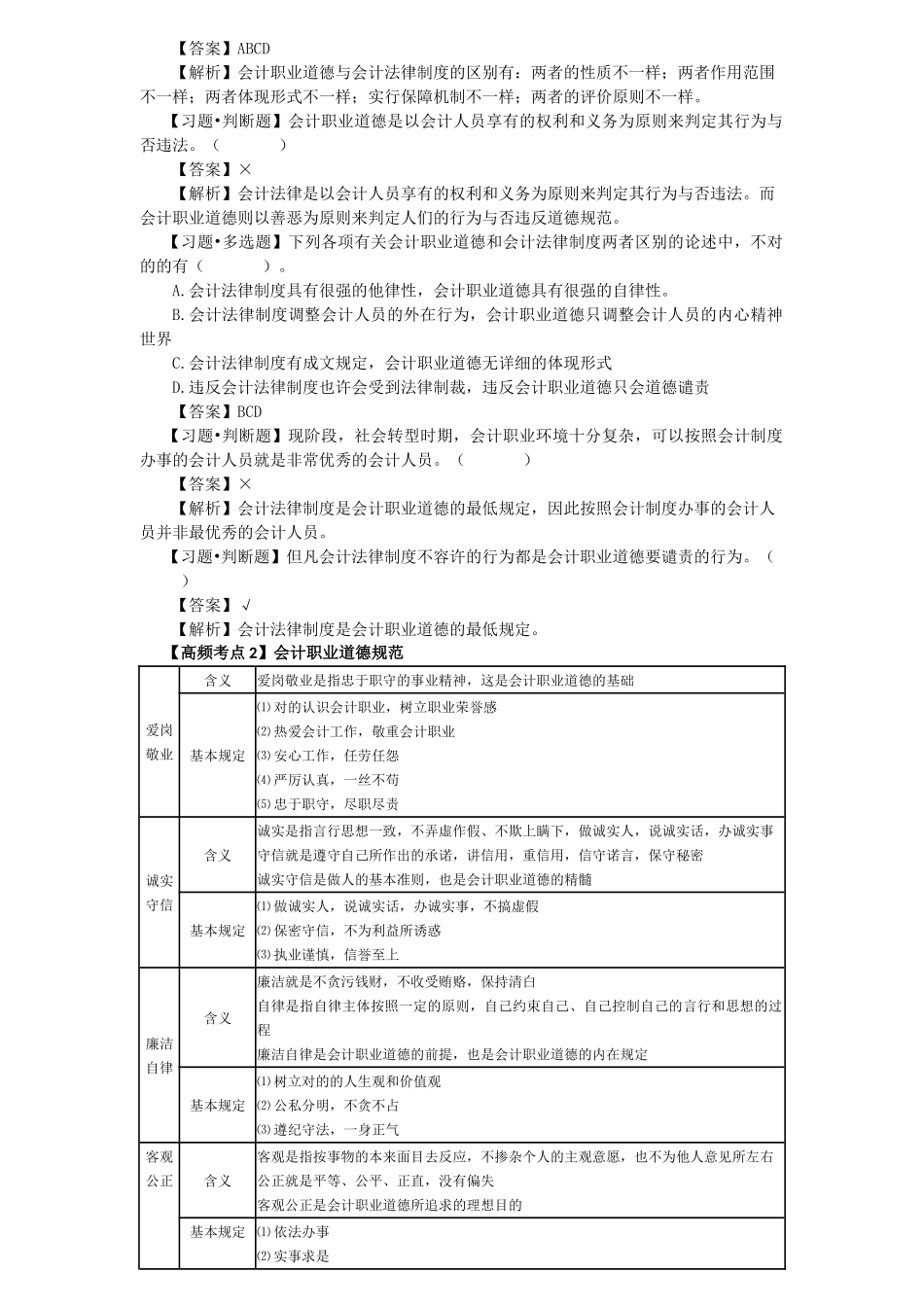

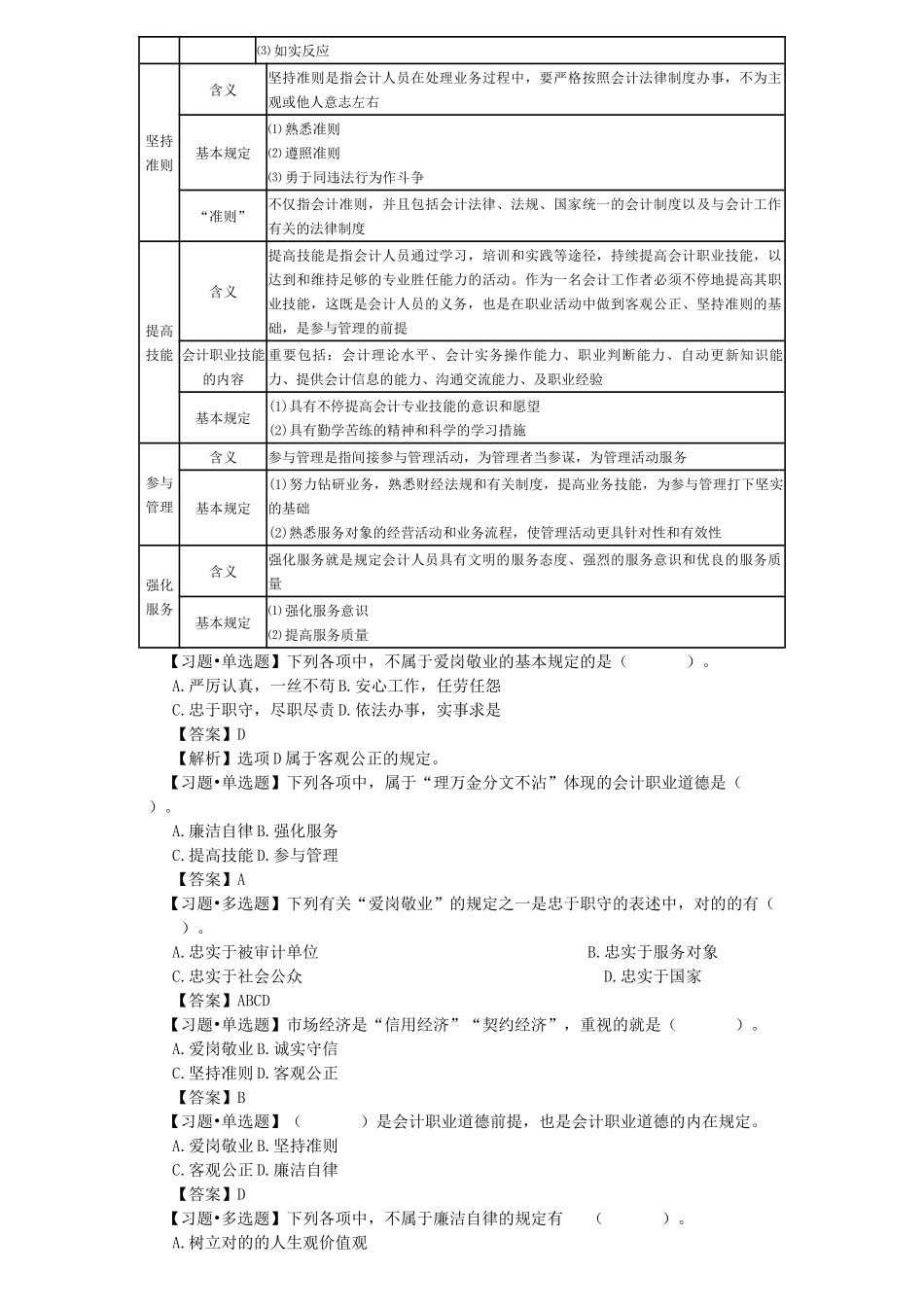

第五章 会计职业道德(一)本章知识导图【高频考点 1】会计职业道德与会计法律制度的关系比较会计法律制度会计职业道德区别性质不一样他律性自律性作用范围不一样侧重于调整会计人员的外在行为和成果的合法化不仅规定调整会计人员的外在行为,还要调整会计人员内在的精神世界体现形式不一样详细的、明确的、正式形成文字的成文规定既有明确的成文规定,也有不成文的规范实行保障机制不一样由国家强制力保障实行依赖社会舆论评价原则不一样对与错、规定较低善与恶、规定较高 联络(1)在作用上互相补充、互相协调(2)在内容上互相借鉴,互相吸取【习题•单选题】会计法律制度是由( )来保障实行

国家强制力 B

会计行业组织 D

税务部门 【答案】A 【解析】会计法律制度是由国家强制力保障实行,具有很强的他律性

【习题•单选题】会计职业道德的评价功能,是指对会计人员的行为,根据会计职业道德原则进行客观评判和( )的功能

监督 【答案】B【习题•多选题】会计职业道德与会计法律制度的区别重要有( )

性质不一样 B

作用范围不一样C

体现形式不一样 D

实行保障机制不一样 【答案】ABCD 【解析】会计职业道德与会计法律制度的区别有:两者的性质不一样;两者作用范围不一样;两者体现形式不一样;实行保障机制不一样;两者的评价原则不一样

【习题•判断题】会计职业道德是以会计人员享有的权利和义务为原则来判定其行为与否违法

( ) 【答案】× 【解析】会计法律是以会计人员享有的权利和义务为原则来判定其行为与否违法

而会计职业道德则以善恶为原则来判定人们的行为与否违反道德规范

【习题•多选题】下列各项有关会计职业道德和会计法律制度两者区别的论述中,不对的的有( )

会计法律制度具有很强的他律性,会计职业道德具有很强的自律性

会计法律制度调整会计人员的外在行为,会计职业道