电大会计制度综合练习题(附参照答案)综合设计题1.请分别阐明股票投资登记簿和债券投资登记簿的设计要点

答:股票投资登记簿的设计要点包括:首先列示出“发行企业名称”、“股票种类”、“股票代码”及“面值”,然后逐笔登记买入股票的“日期”、“股数”、“价格”、“费用”、“成本”以及卖出股票的“日期”、“股数”、“价格”、“费用”、“收入”,结出“买卖损益”,最终计算出结存股票的“股数”、“成本”

债券投资登记簿的设计要点包括:首先列示出“发行企业名称”、“债券种类”、“面值”、“发行日”、“发行价”、“到期日”,然后逐笔登记买卖债券的“日期”、“数量”以及买入债券的“市价”、“金额”和卖出债券的“市价”、“金额”,结出“损益”,最终还要登记“应收利息日”、“利息收讫日”、“利息收入额”、“溢折价摊销额”、“实际利息收入”

详细表格详见教材 P214

题目略(详见复习资料)答:(1)备用金的概念(P108)(2)备用金控制制度的设计应包括:设置同意制度;定额管理制度;平常管理责任制度;清查盘点制度;审查入账制度

(3)对应的会计分录为:① 设置备用金时:借:备用金 2 000 贷:银行存款 2 000② 平时报账时:借:销售费用 1 200 贷:现金 1 200③ 收回备用金时:借:销售费用 785 现金 1 225 贷:备用金 2 0001 月份考试题目(综合设计题 2 道)1

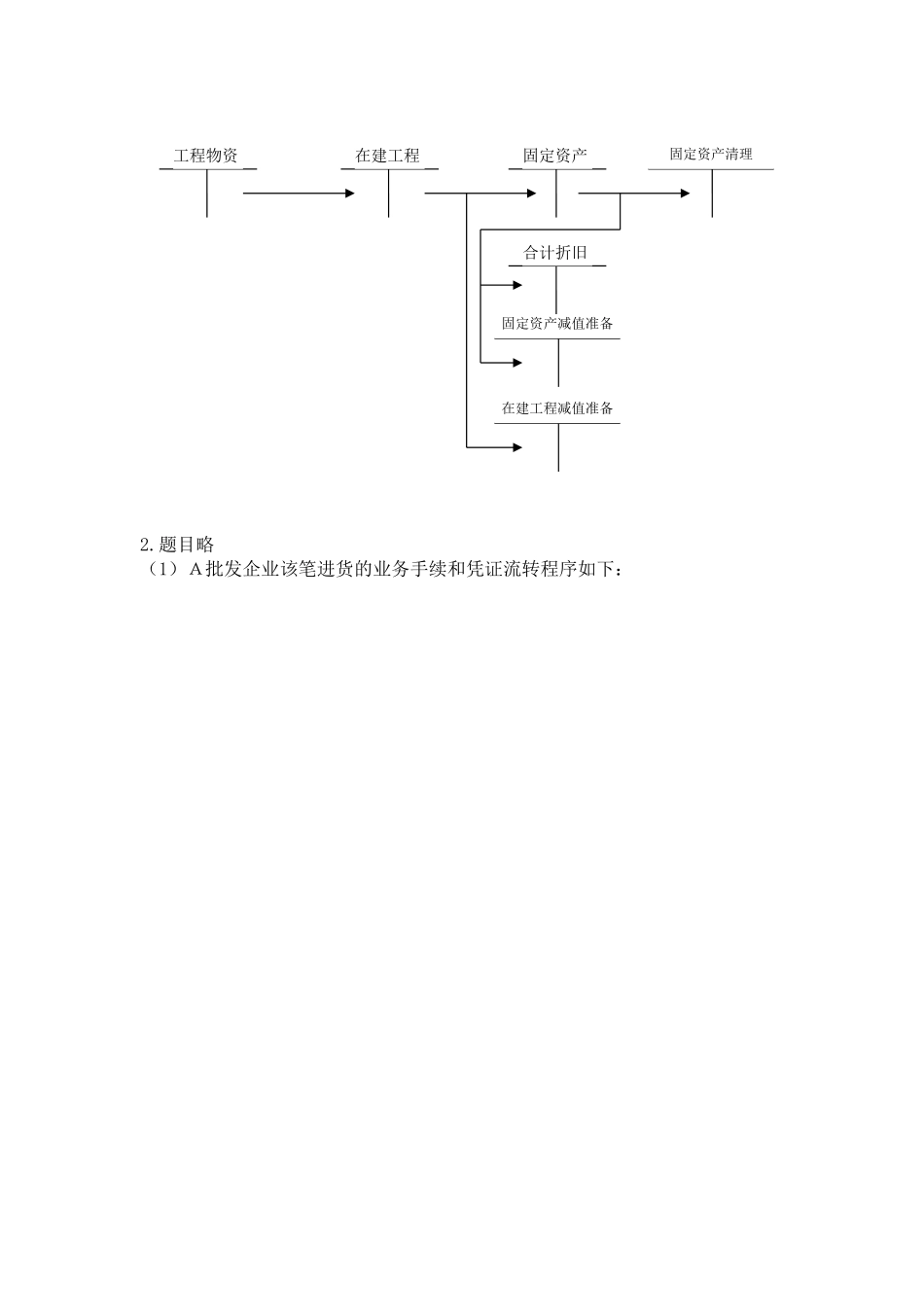

请阐明固定资产核算业务重要账户的设置,并用“丁”字型账户来表达账户之间的结转关系

答:(1)账户设置参见教材 P231,包括“固定资产”、“在建工程”、“工程物资”、“合计折旧”、“固定资产清理”、“固定资产减值准备”和“在建工程减值准备”

(2)账户之间的勾稽关系:2

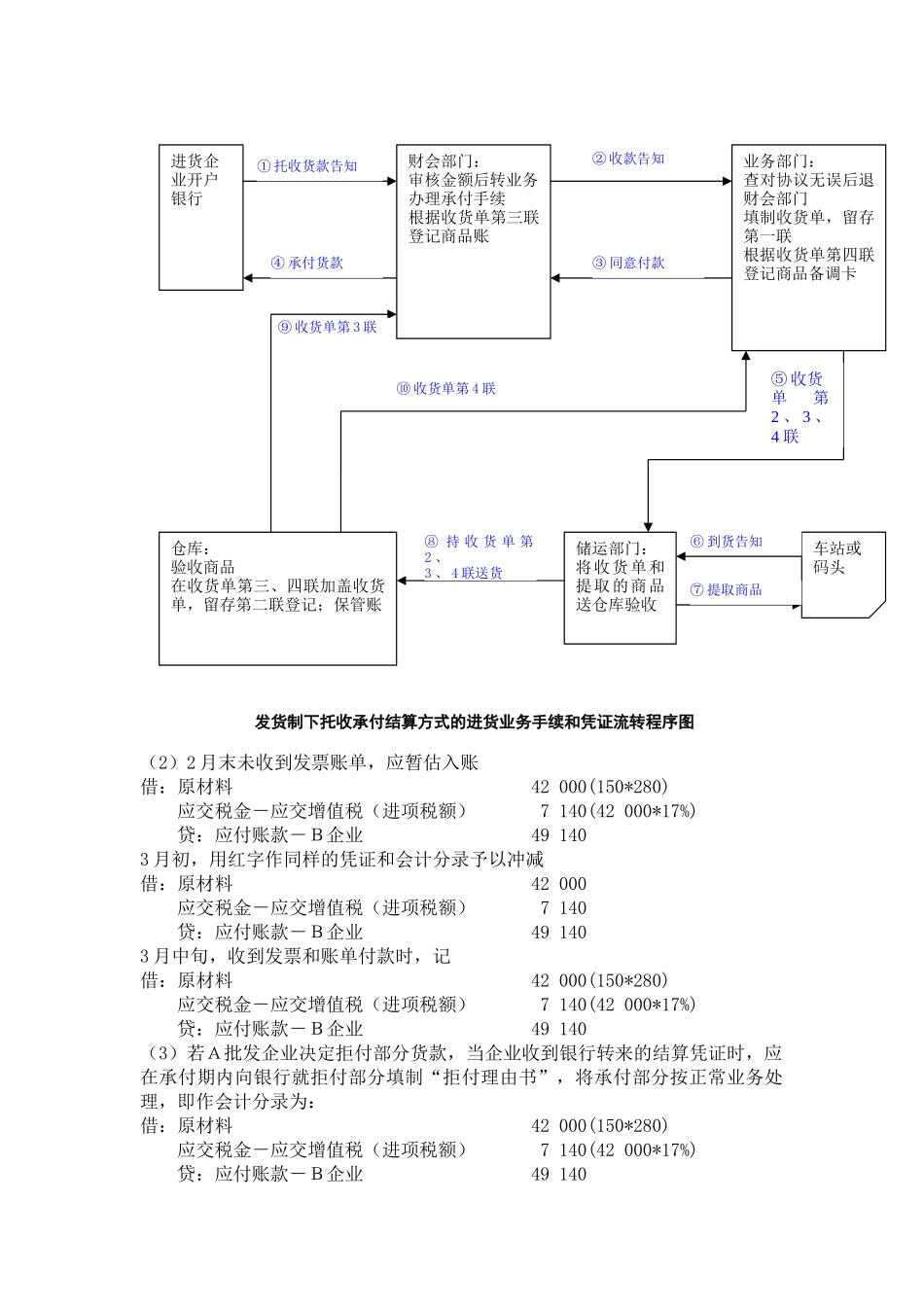

题目略(1)A批发企业该笔进货的业务手续和凭证流转程序如下:工程物资固定资产清理固定资产在建工程合计折旧固定资产减值准备在建工程减