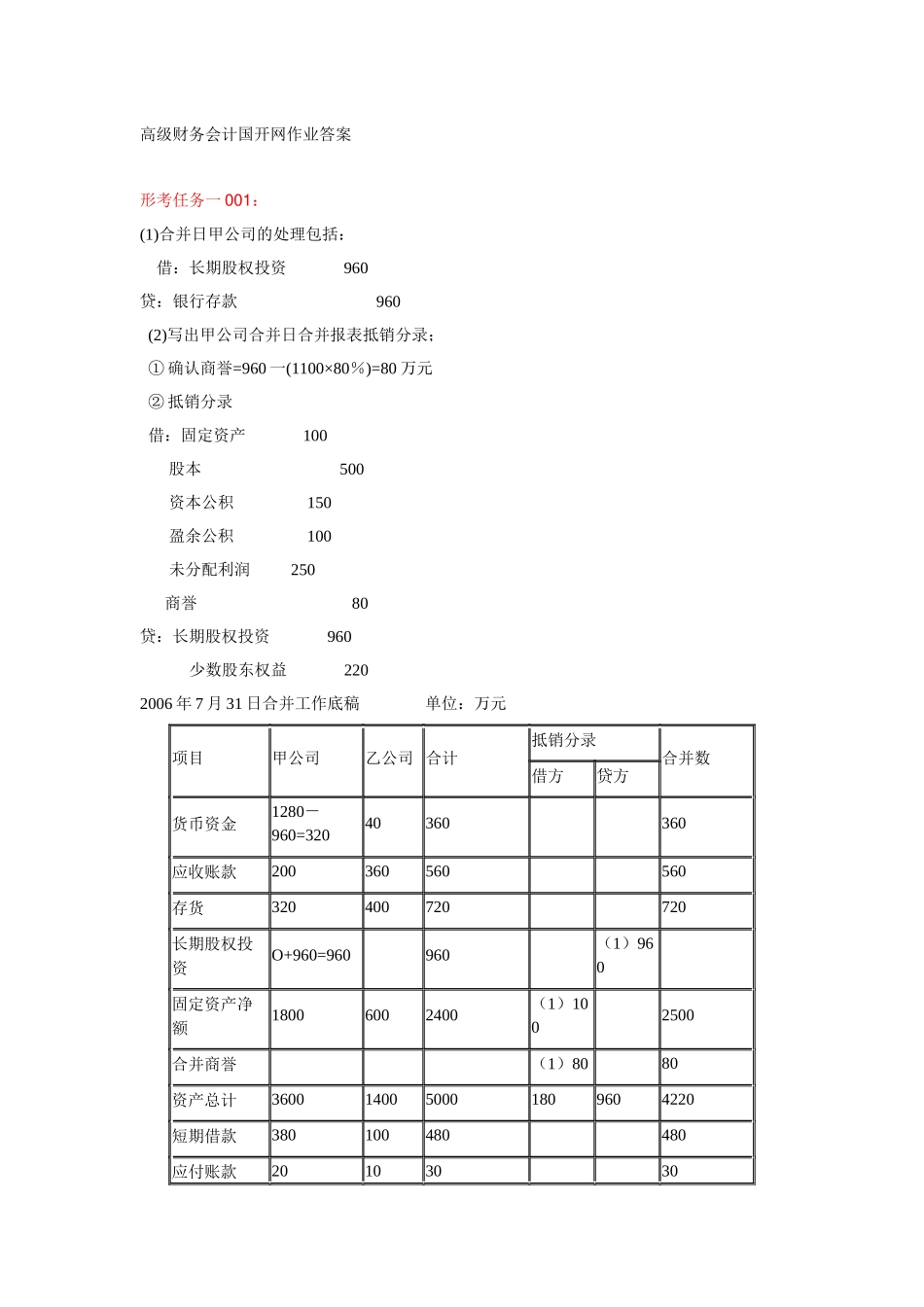

高级财务会计国开网作业答案形考任务一 001:(1)合并日甲公司的处理包括: 借:长期股权投资 960贷:银行存款 960 (2)写出甲公司合并日合并报表抵销分录; ① 确认商誉=960 一(1100×80%)=80 万元 ② 抵销分录 借:固定资产 100 股本 500 资本公积 150 盈余公积 100 未分配利润 250 商誉 80贷:长期股权投资 960 少数股东权益 2202006 年 7 月 31 日合并工作底稿 单位:万元项目甲公司乙公司 合计抵销分录合并数借方贷方货币资金1280-960=32040360 360应收账款200360560 560存货320400720 720长期股权投资O+960=960 960 (1)960 固定资产净额18006002400(1)100 2500合并商誉 (1)80 80资产总计3600140050001809604220短期借款380100480 480应付账款201030 30长期借款600290890 890负债合计10004001400 1400股本16005002100(1)500 1600 资本公积500150650 (1)150 500 盈余公积2001OO300 (1)1OO 200 未分配利润300250550 (1)250 300 少数股东权益 (1)220220 所有者权益合计26001OOO360010002202820 负债及所有者权益总计36001400500010082204212 形考任务一 002:参考答案:A 公司在合并日应进行的账务处理为: 借:长期股权投资 2000 贷:股本 600 资本公积――股本溢价 1400进行上述处理后,A 公司还需要编制合并报表

A 公司在合并日编制合并资产负债表时,对于企业合并前 B 公司实现的留存收益中归属于合并方的部分(1200 万元)应恢复为留存