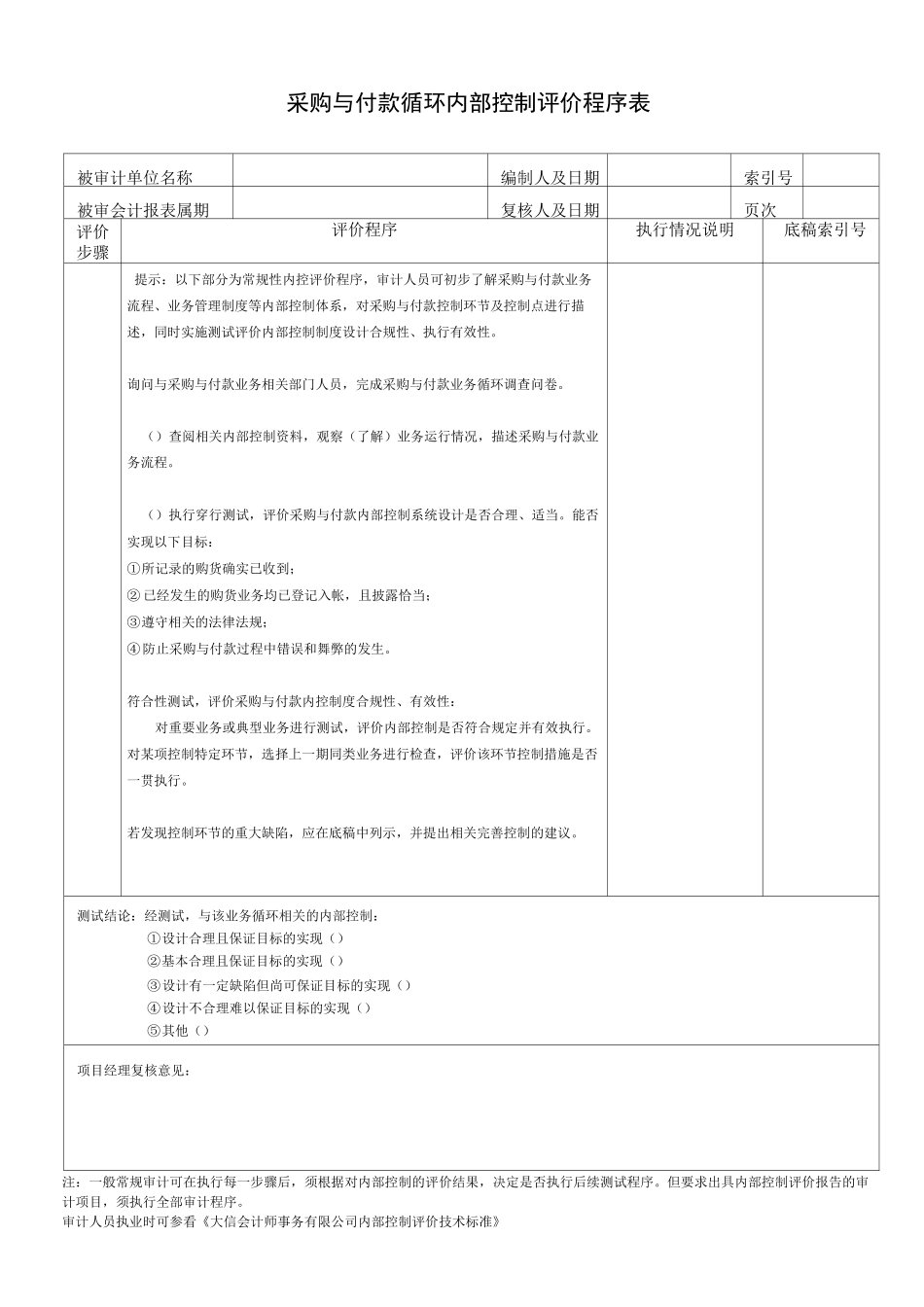

采购与付款循环内部控制评价程序表被审计单位名称编制人及日期索引号被审会计报表属期复核人及日期页次评价步骤评价程序执行情况说明底稿索引号提示:以下部分为常规性内控评价程序,审计人员可初步了解采购与付款业务流程、业务管理制度等内部控制体系,对采购与付款控制环节及控制点进行描述,同时实施测试评价内部控制制度设计合规性、执行有效性

询问与采购与付款业务相关部门人员,完成采购与付款业务循环调查问卷

()查阅相关内部控制资料,观察(了解)业务运行情况,描述采购与付款业务流程

()执行穿行测试,评价采购与付款内部控制系统设计是否合理、适当

能否实现以下目标:①所记录的购货确实已收到;② 已经发生的购货业务均已登记入帐,且披露恰当;③遵守相关的法律法规;④防止采购与付款过程中错误和舞弊的发生

符合性测试,评价采购与付款内控制度合规性、有效性:对重要业务或典型业务进行测试,评价内部控制是否符合规定并有效执行

对某项控制特定环节,选择上一期同类业务进行检查,评价该环节控制措施是否一贯执行

若发现控制环节的重大缺陷,应在底稿中列示,并提出相关完善控制的建议

测试结论:经测试,与该业务循环相关的内部控制:①设计合理且保证目标的实现()②基本合理且保证目标的实现()③设计有一定缺陷但尚可保证目标的实现()④设计不合理难以保证目标的实现()⑤其他()项目经理复核意见:注:一般常规审计可在执行每一步骤后,须根据对内部控制的评价结果,决定是否执行后续测试程序

但要求出具内部控制评价报告的审计项目,须执行全部审计程序

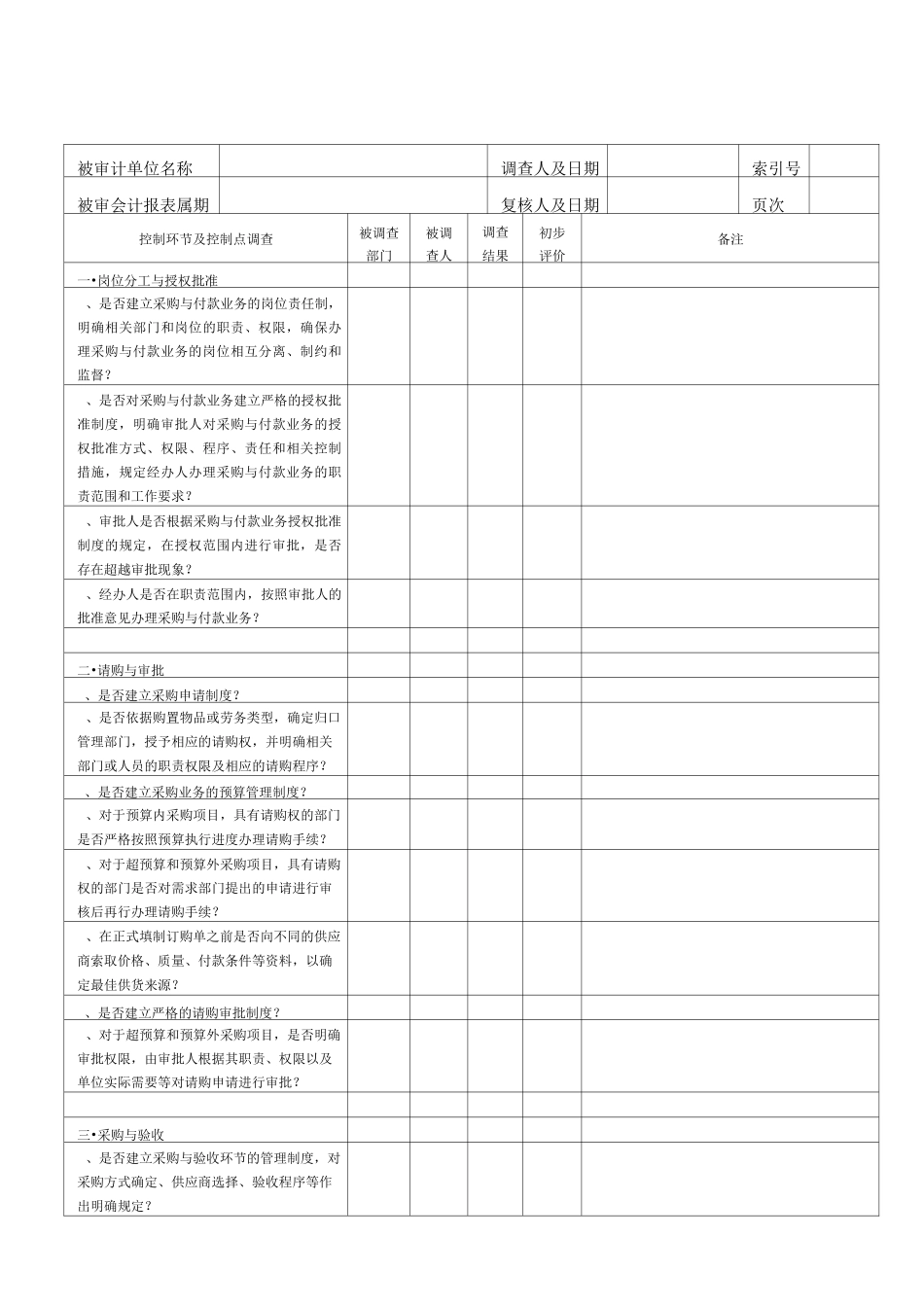

审计人员执业时可参看《大信会计师事务有限公司内部控制评价技术标准》被审计单位名称调查人及日期索引号被审会计报表属期复核人及日期页次控制环节及控制点调查被调查部门被调查人调查结果初步评价备注一•岗位分工与授权批准、是否建立采购与付款业务的岗位责任制,明确相关部门和岗位的职责、权限,确保办理采购与