成人教育&网络教育 20XX 年 5 月试题答案课程名称: 管理会计 A 卷 B 卷 □ 考试时间 100 分钟 评分老师 职称 一、单项选择题(每题 1 分,共 10 分)1、B 2、A 3、B 4、D 5、B 6、B 7、A 8、D 9、A 10、C二、多项选择题(每题 2 分,共 20 分,多选、少选、不选、错选均不得分)1、ACD 2、AB 3、ABC 4、ABCD 5、AC 6、ABCD 7、ACD 8、ACD 9、BC 10、BC 三、推断题(每题 1 分,共 15 分,正确的打“√”,错误的打“×”)1、× 2、√ 3、× 4、× 5、× 6、√ 7、√ 8、√ 9、× 10、× 11、× 12、√ 13、√ 14、× 15、×四、简答题(每题 5 分,共 10 分)(一)成本性态分析的程序可以采纳单步骤分析程序(又称同步分析程序)和多步骤分析程序(又称分步分析程序)两种

单步骤分析程序是按一定方法将全部成本直接一次性地区分为固定成本总额和变动成本总额两大部分并建立有关的成本模型;多步骤分析程序是先将混合成本分解为固定成本和变动成本两部分,然后将这些成本分别与分析之前的变动成本和固定成本相加,从而最终将总成本分成变动成本和固定成本两大部分,最后建立有关的成本模型

(二)首先,是企业的生产经营活动是延续不断的,那么企业的预算也应该全面地反映这一延续不断的过程,使预算方法与生产经营过程相适应;其次,企业的生产经营活动随着时间的变迁,很可能会产生各种难以预料的变化;再次,人们对未来客观事物的认识也是一个由粗到细、由简单到具体的过程,滚动预算就是根据这种客观认识的规律来编制,避开预算与实际有较大的出入

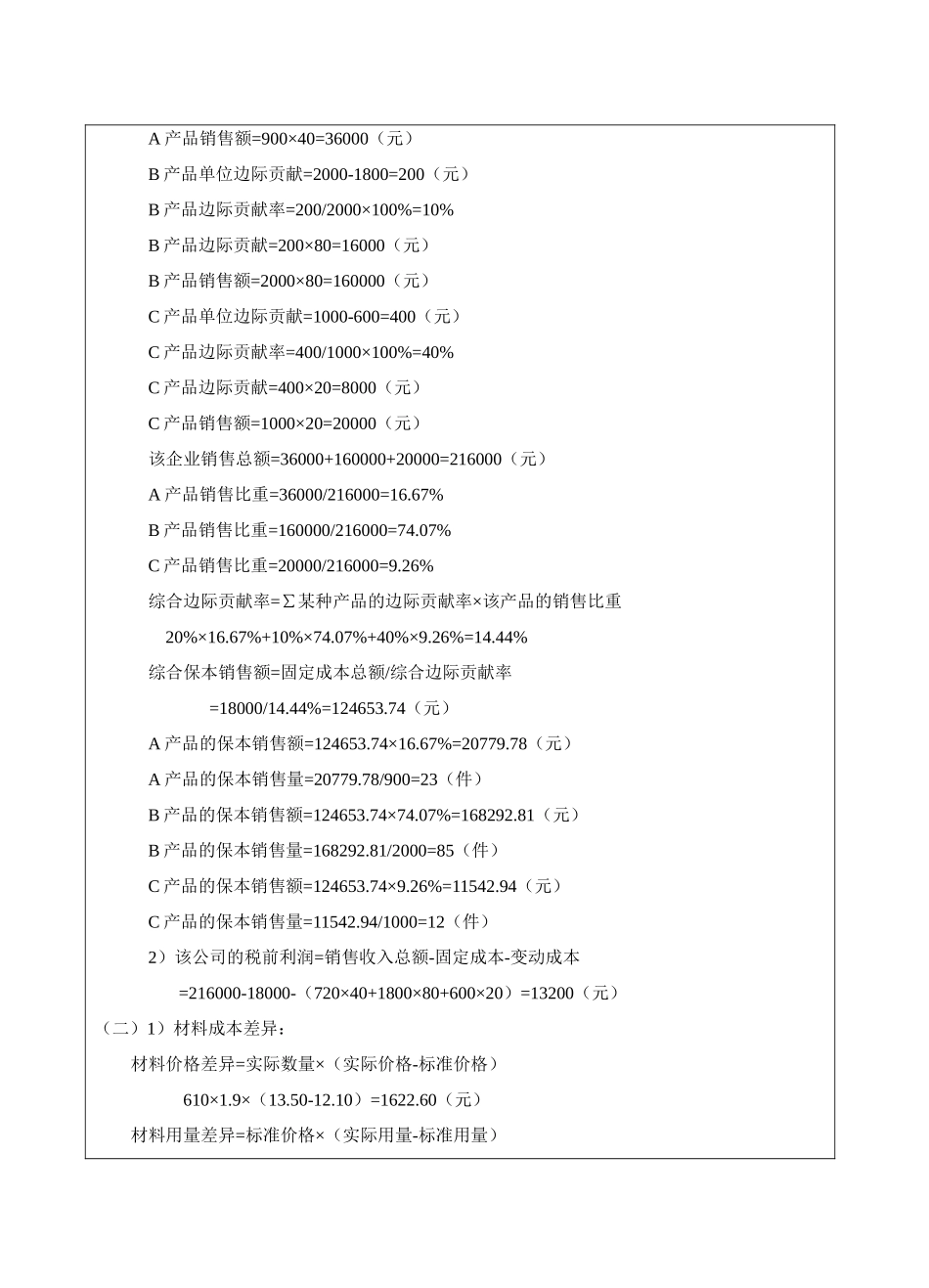

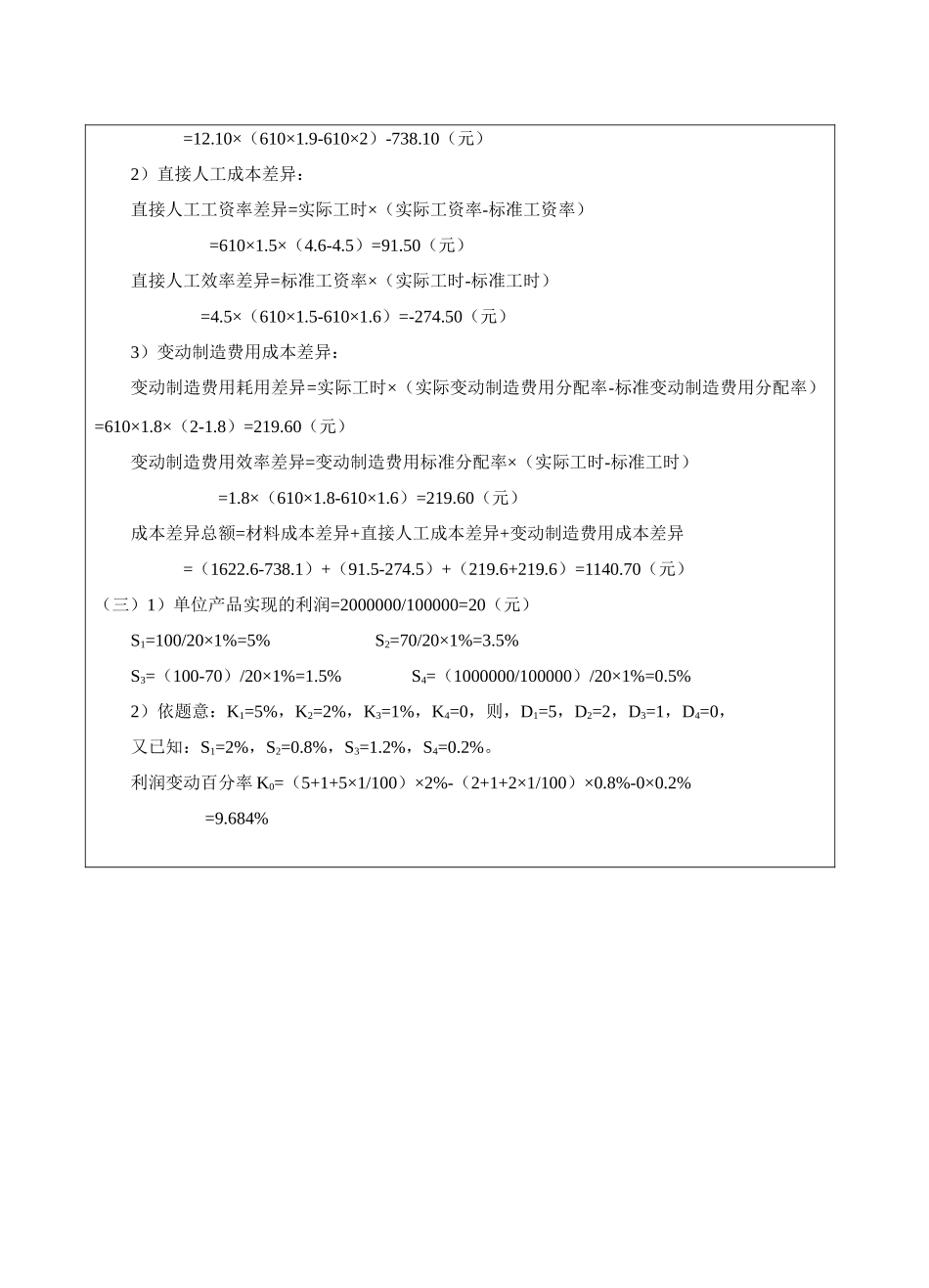

五、计算分析题(每题 15 分,共 45 分)(一)1)A 产品单位边际贡献=900-720=180(元)A 产品边际贡献率=180/900×100%=20%A 产品边