融资租赁的会计处理与税收政策汇总 直接融资租赁 1)出租人会计处理 营改增后,融资租赁企业开始适用增值税,购买设备的进项税额可以抵扣,应当确认增值税销项税额

目前,各融资租赁企业对于融资租赁业务主流的会计核算方法是:购买资产时的增值税进项税额记入应交增值税进项税额科目,租赁开始日不确认增值税销项税额,当收到租金时再确认当期增值税

假设某融资租赁企业(适用增值税税率 17%)购入资产的价值成本为 1000000 元,融资租赁合同总额 1500000 元(不含税),分 10 年等额偿还

不考虑未担保余值,租赁期满后融资资产的所有权转移给承租方

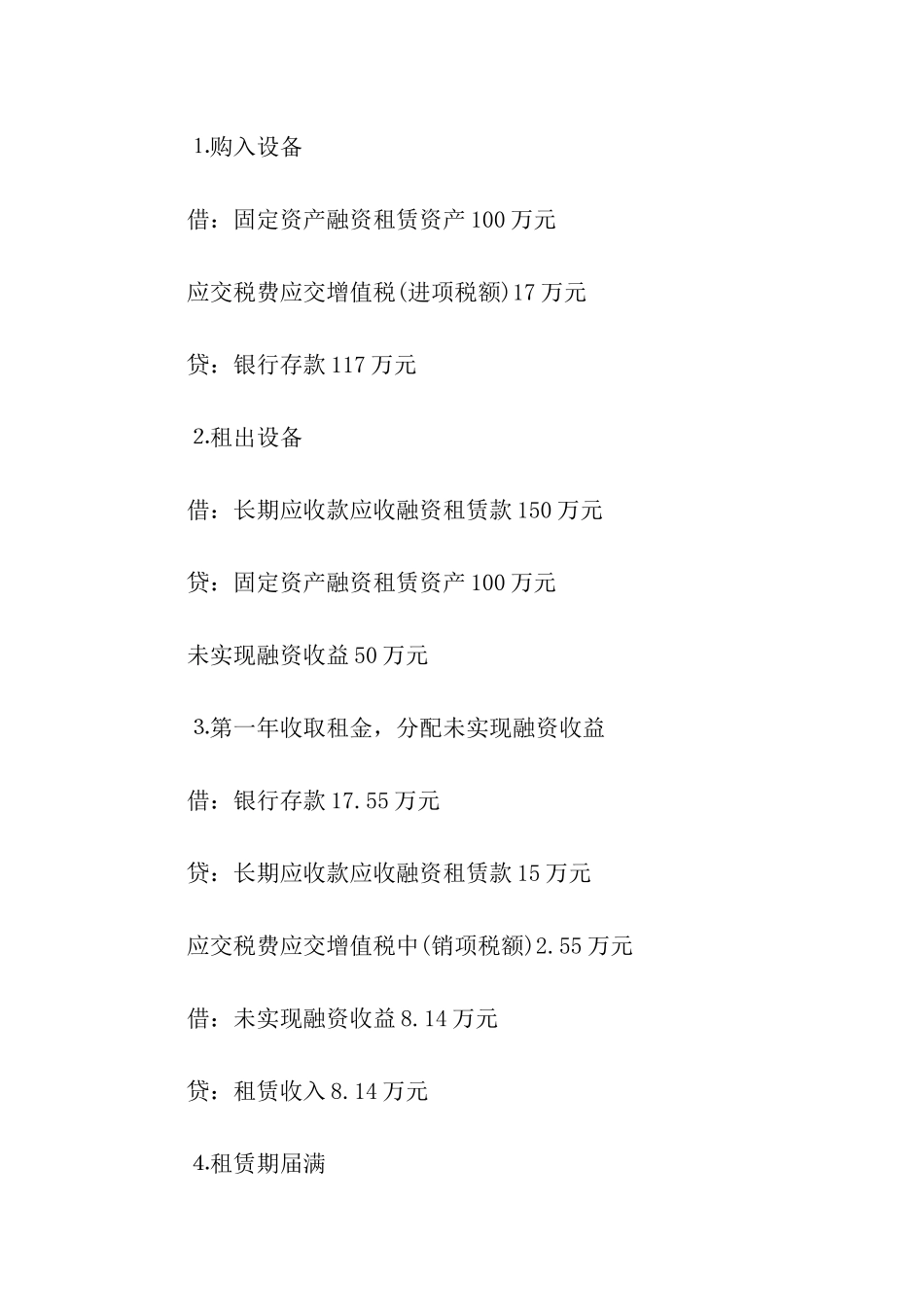

⒈购入设备 借:固定资产融资租赁资产 100 万元 应交税费应交增值税(进项税额)17 万元 贷:银行存款 117 万元 ⒉租出设备 借:长期应收款应收融资租赁款 150 万元 贷:固定资产融资租赁资产 100 万元 未实现融资收益 50 万元 ⒊第一年收取租金,分配未实现融资收益 借:银行存款 17

55 万元 贷:长期应收款应收融资租赁款 15 万元 应交税费应交增值税中(销项税额)2

55 万元 借:未实现融资收益 8

14 万元 贷:租赁收入 8

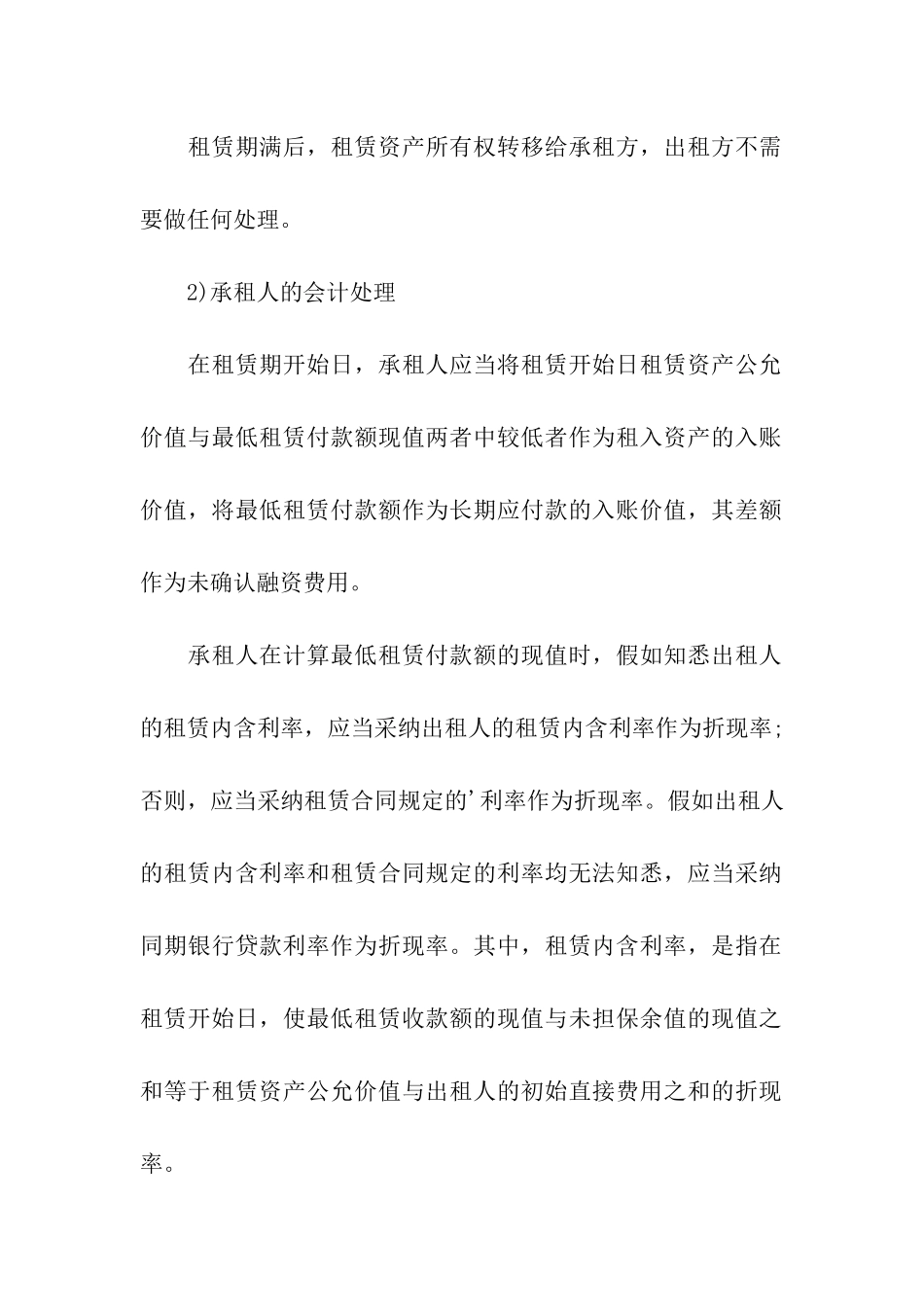

14 万元 ⒋租赁期届满 租赁期满后,租赁资产所有权转移给承租方,出租方不需要做任何处理

2)承租人的会计处理 在租赁期开始日,承租人应当将租赁开始日租赁资产公允价值与最低租赁付款额现值两者中较低者作为租入资产的入账价值,将最低租赁付款额作为长期应付款的入账价值,其差额作为未确认融资费用

承租人在计算最低租赁付款额的现值时,假如知悉出租人的租赁内含利率,应当采纳出租人的租赁内含利率作为折现率;否则,应当采纳租赁合同规定的'利率作为折现率

假如出租人的租赁内含利率和租赁合同规定的利率均无法知悉,应当采纳同期银行贷款利率作为折现率

其中,租赁内含利率,是指在租赁开始日,使最