高级会计师考试:目标成本法高级会计师考试:目标成本法 高级会计师,是指我国会计专业技术职称中的高级会计专业技术资格

高级会计师须遵守中华人民共和国宪法和法律,具有良好的职业道德,对业务能力上应具有坚实的专业理论知识,掌握国内外现代的经济管理科学方法并了解进展趋势

下面是我为大家编写的高级会计师考试:目标成本法,欢迎阅读

光华股份有限公司是华北地区较大的电视生产企业,经过市场调查,公司决定生产目前较流行的 3D 电视机,经销售部门估计,新的 3D 电视机投放市场后,市场定价约为 5000 元/台,生产部门测算,该型号电视机的单位变动成本约为 3000 元,假如投产,企业将增加固定成本 1000 万元

总经理办公会对 3D 电视机的生产充满信心,总经理范某提出,新的 3D 电视机项目,将使公司的年利润增长 5000 万元

公司确定投资后,马上引进了一条生产线,该生产线的工作能力为年产 60000 台

为了更好地组织生产,公司指派成本分析人员刘某会同车间管理人员进行了具体的分析,预测新的 3D 电视机生产线将按批次来调配生产,每批次生产 300 台

同时,经过作业动因分析发现,在所有新增的`1000 万元固定成本中,有近 300 万元的固定成本可追溯到与批次相关的作业中去,如机器准备和检修作业等

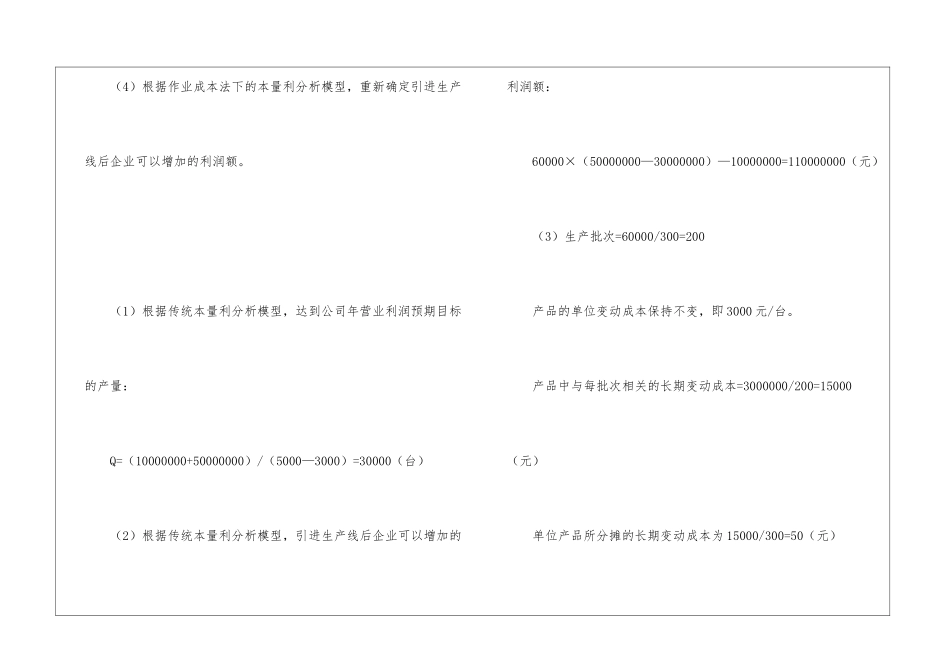

要求: (1)假定公司产量与销量相等,根据传统本量利分析模型,试确定达到公司年营业利润预期目标的产量

(2)根据传统本量利分析模型,试确定引进生产线后企业可以增加的利润额

(3)根据作业成本法下的本量利分析模型,重新确定达到公司年营业利润预期目标的产量

(4)根据作业成本法下的本量利分析模型,重新确定引进生产线后企业可以增加的利润额

(1)根据传统本量利分析模型,达到公司年营业利润预期目标的产量: Q=(10000000+50000000)/(5000—3000)=30