A1 明确内部审计的宗旨、权力和职责主要内容: 1

1 明确内部审计的宗旨、权力和职责 1

2 确定内部审计的宗旨、权力和职责是否通报审计业务客户 1

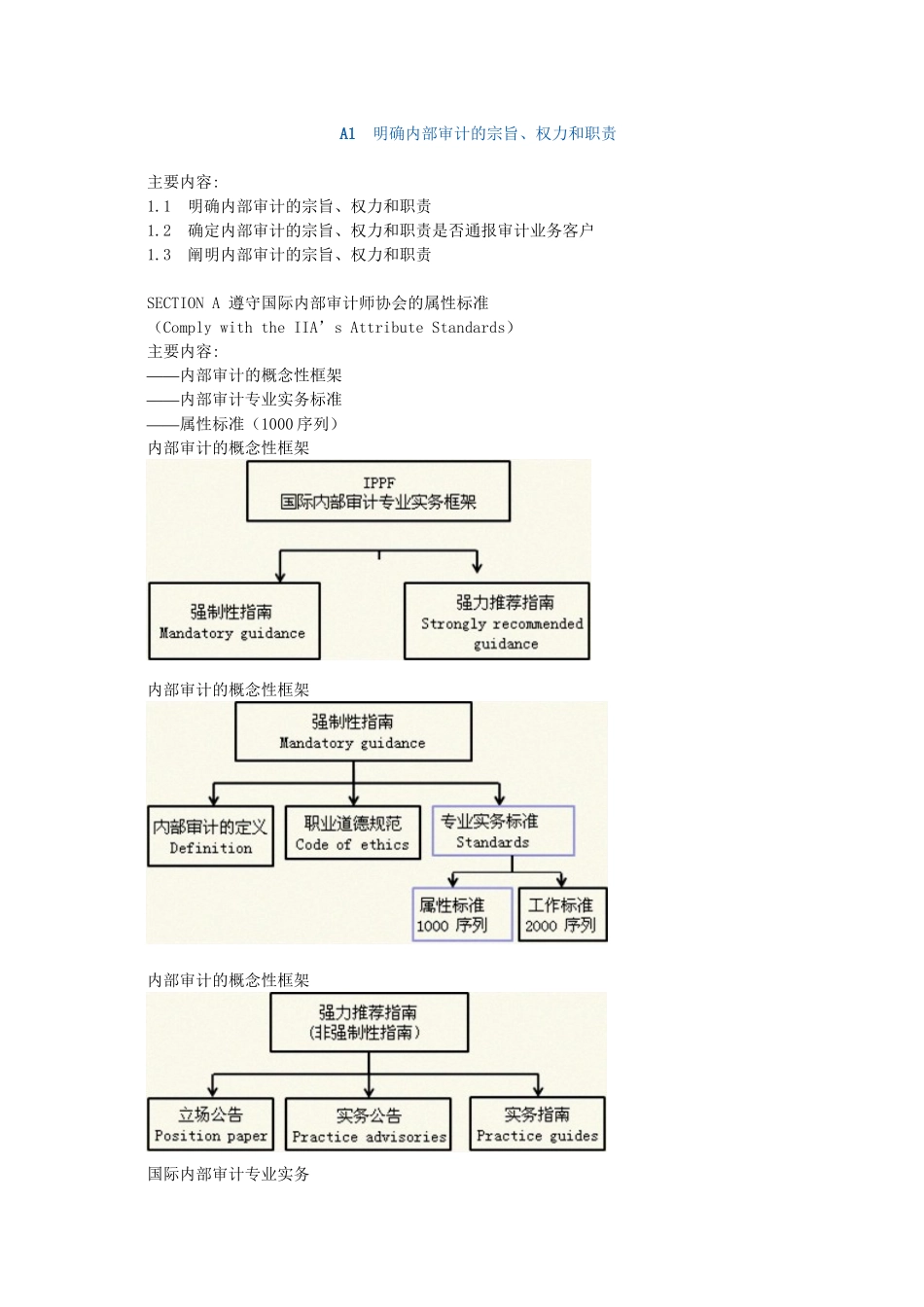

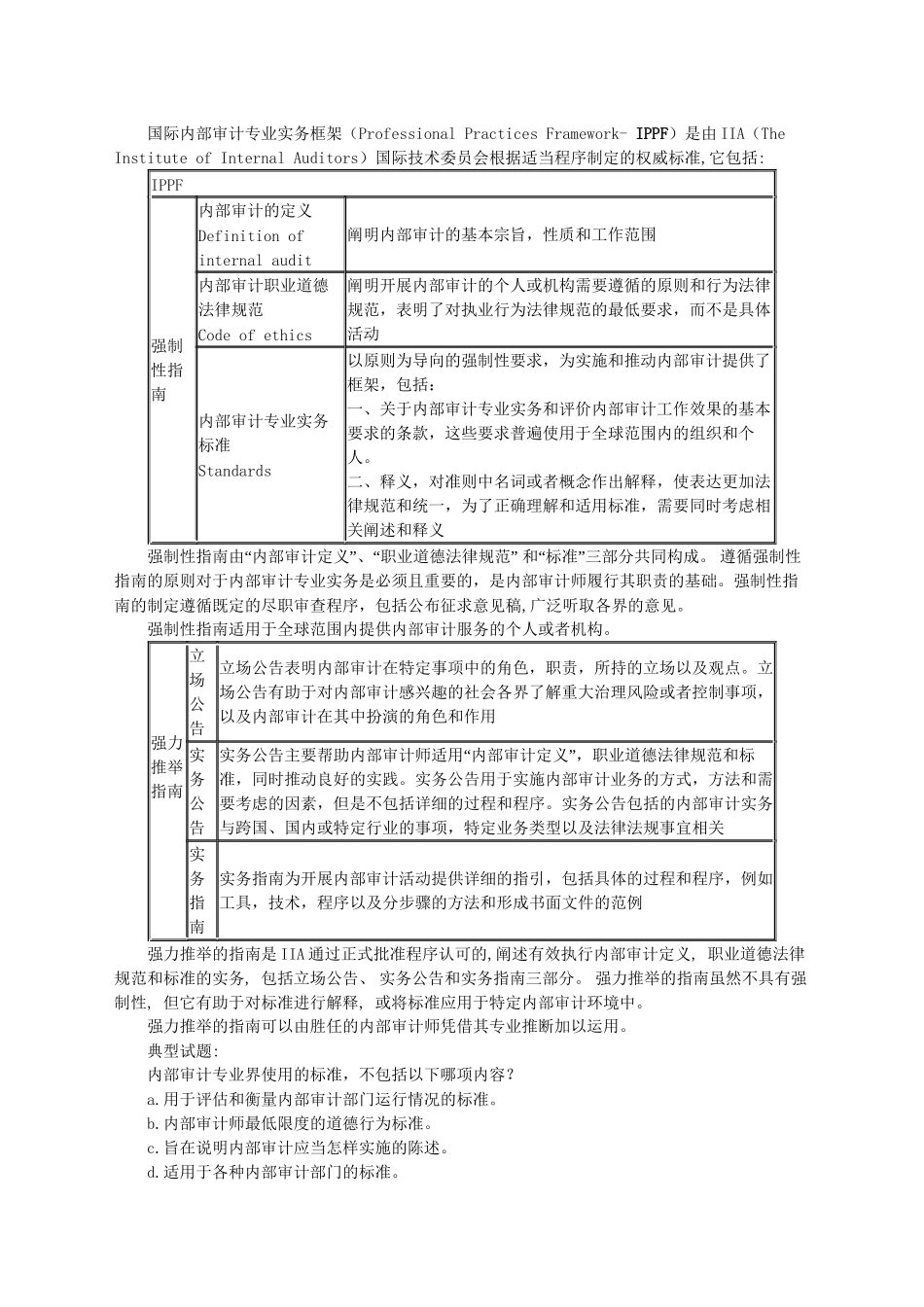

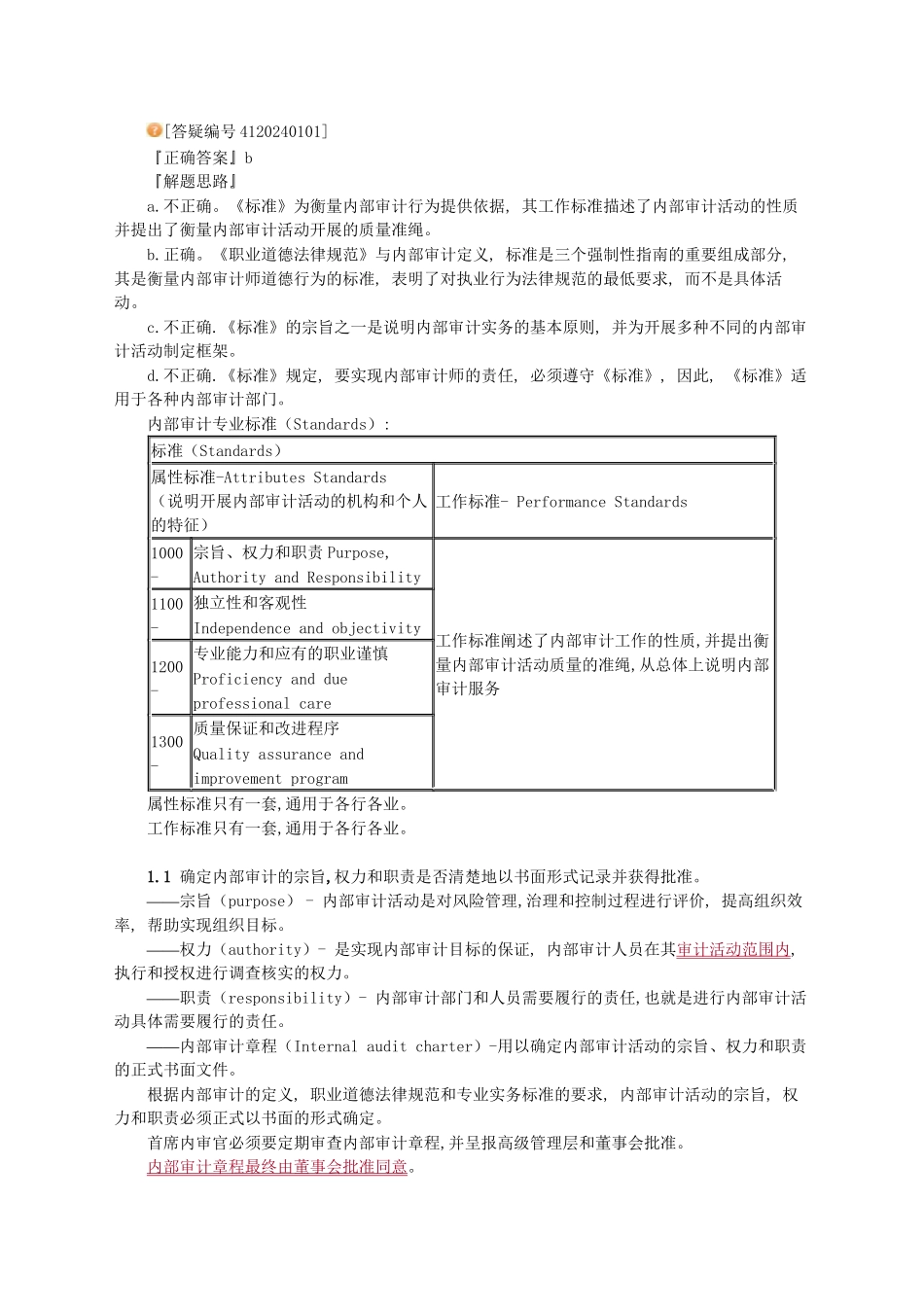

3 阐明内部审计的宗旨、权力和职责 SECTION A 遵守国际内部审计师协会的属性标准 (Comply with the IIA’s Attribute Standards) 主要内容: —— 内部审计的概念性框架 —— 内部审计专业实务标准 ——属性标准(1000 序列) 内部审计的概念性框架 内部审计的概念性框架 内部审计的概念性框架 国际内部审计专业实务 国际内部审计专业实务框架(Professional Practices Framework- IPPF)是由 IIA(The Institute of Internal Auditors)国际技术委员会根据适当程序制定的权威标准,它包括: IPPF 强制性指 南 内部审计的定义Definition of internal audit 阐明内部审计的基本宗旨,性质和工作范围内部审计职业道德 法律规范Code of ethics阐明开展内部审计的个人或机构需要遵循的原则和行为法律规范,表明了对执业行为法律规范的最低要求,而不是具体 活动内部审计专业实务 标准Standards 以原则为导向的强制性要求,为实施和推动内部审计提供了框架,包括:一、关于内部审计专业实务和评价内部审计工作效果的基本要求的条款,这些要求普遍使用于全球范围内的组织和个人

二、释义,对准则中名词或者概念作出解释,使表达更加法律规范和统一,为了正确理解和适用标准,需要同时考虑相关阐述和释义 “”“” “” 强制性指南由 内部审计定义 、 职业道德法律规范 和 标准 三部分共同构成

遵循强制性指南的原则对于内部审计专业实务是必须且重要的,是内部审计师履行其职责的基础

强制性指南的制定遵循既定的尽职审查