一、選擇題 [單選] 1234567CDAECDC二、簡答題1

「必要報酬率 (Required Return)」及「實際報酬率 (Realized Return)」:「必要報酬率」是指投資人在承擔風險下所預期的報酬率,財務上常利用「資本資產評價模式 (The CAPM)」來計算;「實際報酬率」則是真正的投資結果

「投機 (Speculation)」及「套利 (Arbitrage)」:「投機」是指利用市場商品價格的波動賺取價差,投機者必須承擔風險

「套利」是指在不出資本、不承擔風險的情況下而獲利

報酬率的「標準差 (Standard Deviation)」及「貝他 (Beta)」:「標準差」代表證券報酬率的歷史波動性,並未表達與市場的關連性;而「貝他」則是衡量證券報酬率與市場報酬率間的關連性

「資本資產評價模式 (CAPM)」與「證券市場線 (SML)」之意義與差異「資本資產評價模式 (CAPM)」係評估投資人承擔風險下的期望報酬率,「證券市場線 (SML)」是表達「資本資產評價模式 (CAPM)」的結果:E(kj) = kf + (E(km) kf).j,應用「證券市場線 (SML)」時,遇到的第一個問題是我們無法觀察到大眾的期望報酬率,另外,所謂的市場報酬率 E(km) 在定義上是所有資產的報酬率,但實際上卻難以估計

因此,通常就直接利用實際值來代替期望值:kj = kf + (km kf).j

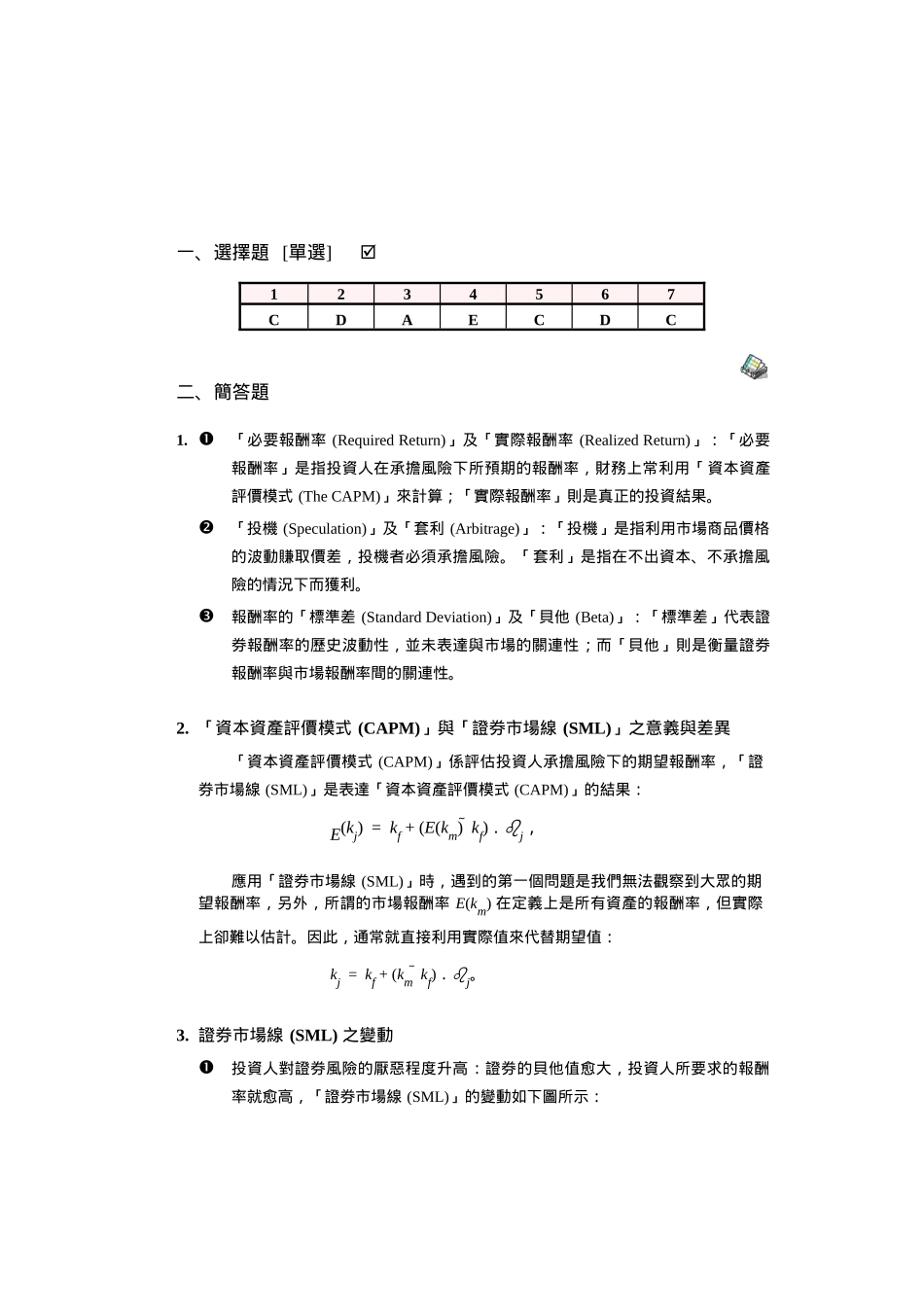

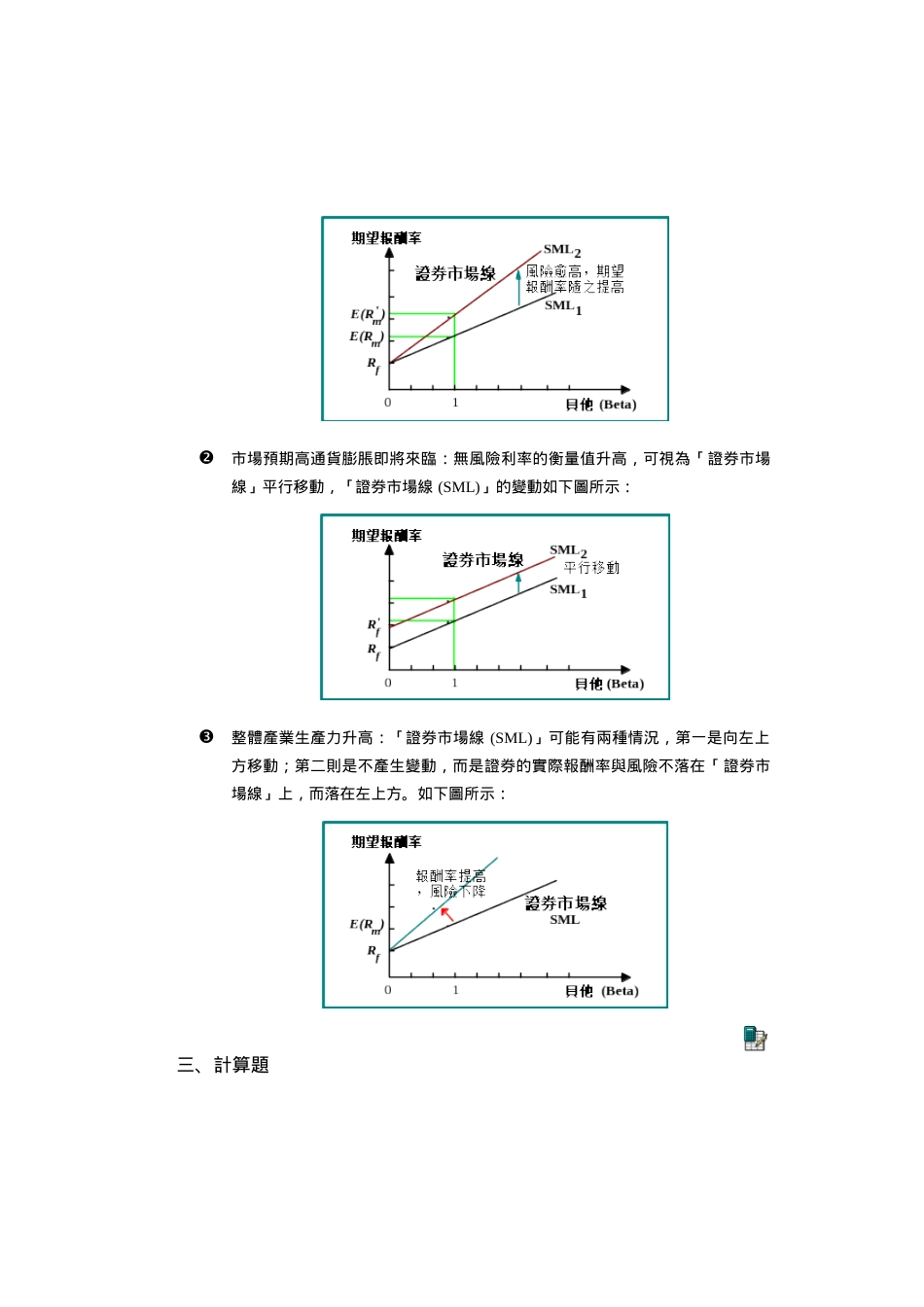

證券市場線 (SML) 之變動投資人對證券風險的厭惡程度升高:證券的貝他值愈大,投資人所要求的報酬率就愈高,「證券市場線 (SML)」的變動如下圖所示:市場預期高通貨膨脹即將來臨:無風險利率的衡量值升高,可視為「證券市場線」平行移動,「證券市場線 (SML)」的變動如下圖所示:整體產業生產力升高:「證券市場線 (SML)」可能有兩種情況,