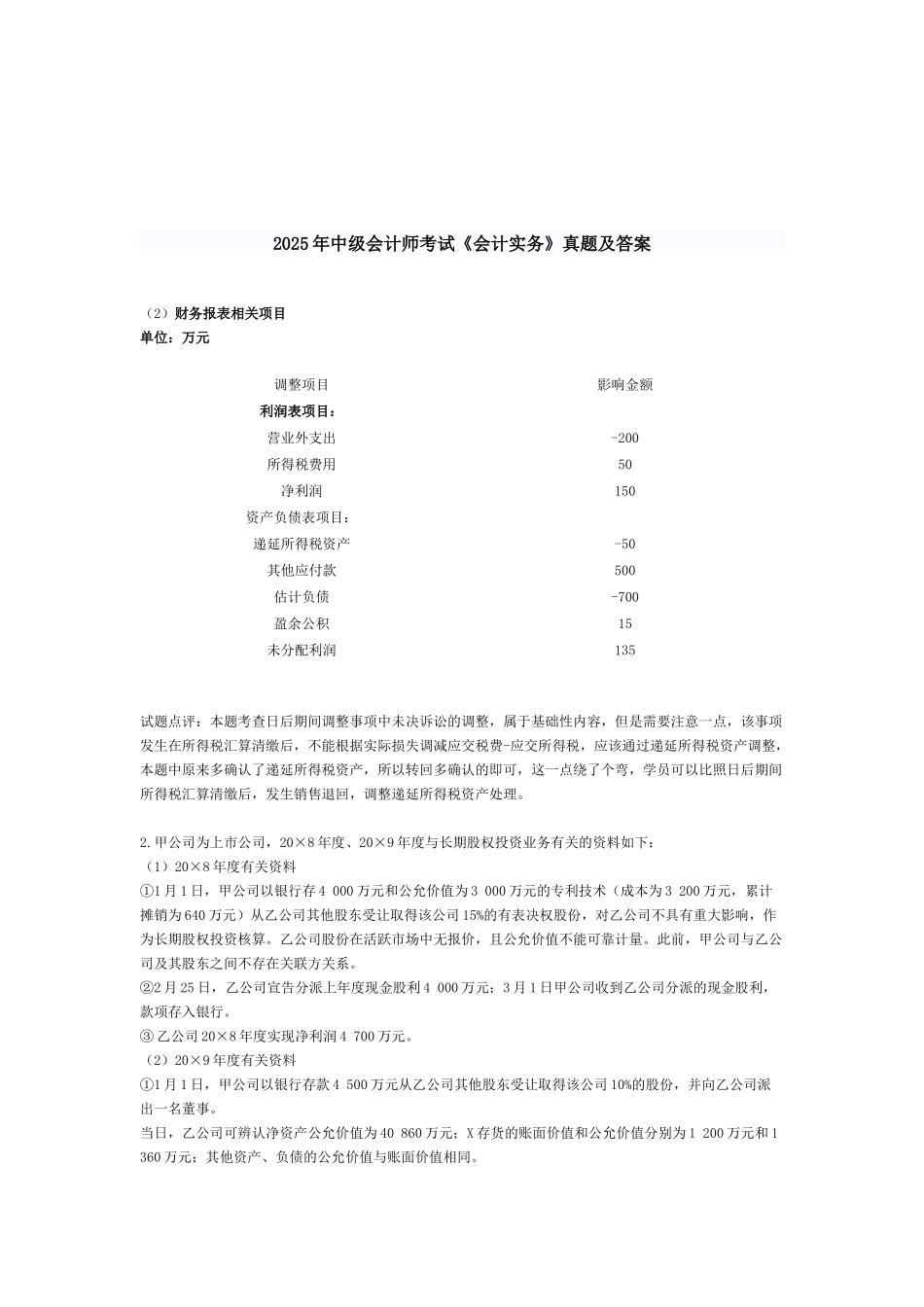

2025 年中级会计师考试《会计实务》真题及答案(2)财务报表相关项目单位:万元 调整项目影响金额利润表项目:营业外支出-200所得税费用50净利润150资产负债表项目:递延所得税资产-50其他应付款500估计负债-700盈余公积15未分配利润135试题点评:本题考查日后期间调整事项中未决诉讼的调整,属于基础性内容,但是需要注意一点,该事项发生在所得税汇算清缴后,不能根据实际损失调减应交税费-应交所得税,应该通过递延所得税资产调整,本题中原来多确认了递延所得税资产,所以转回多确认的即可,这一点绕了个弯,学员可以比照日后期间所得税汇算清缴后,发生销售退回,调整递延所得税资产处理

甲公司为上市公司,20×8 年度、20×9 年度与长期股权投资业务有关的资料如下:(1)20×8 年度有关资料①1 月 1 日,甲公司以银行存 4 000 万元和公允价值为 3 000 万元的专利技术(成本为 3 200 万元,累计摊销为 640 万元)从乙公司其他股东受让取得该公司 15%的有表决权股份,对乙公司不具有重大影响,作为长期股权投资核算

乙公司股份在活跃市场中无报价,且公允价值不能可靠计量

此前,甲公司与乙公司及其股东之间不存在关联方关系

②2 月 25 日,乙公司宣告分派上年度现金股利 4 000 万元;3 月 1 日甲公司收到乙公司分派的现金股利,款项存入银行

③ 乙公司 20×8 年度实现净利润 4 700 万元

(2)20×9 年度有关资料①1 月 1 日,甲公司以银行存款 4 500 万元从乙公司其他股东受让取得该公司 10%的股份,并向乙公司派出一名董事

当日,乙公司可辨认净资产公允价值为 40 860 万元;X 存货的账面价值和公允价值分别为 1 200 万元和 1 360 万元;其他资产、负债的公允价值与账面价值相同

②3 月 28 日,乙公司宣告分派上年度现金股利