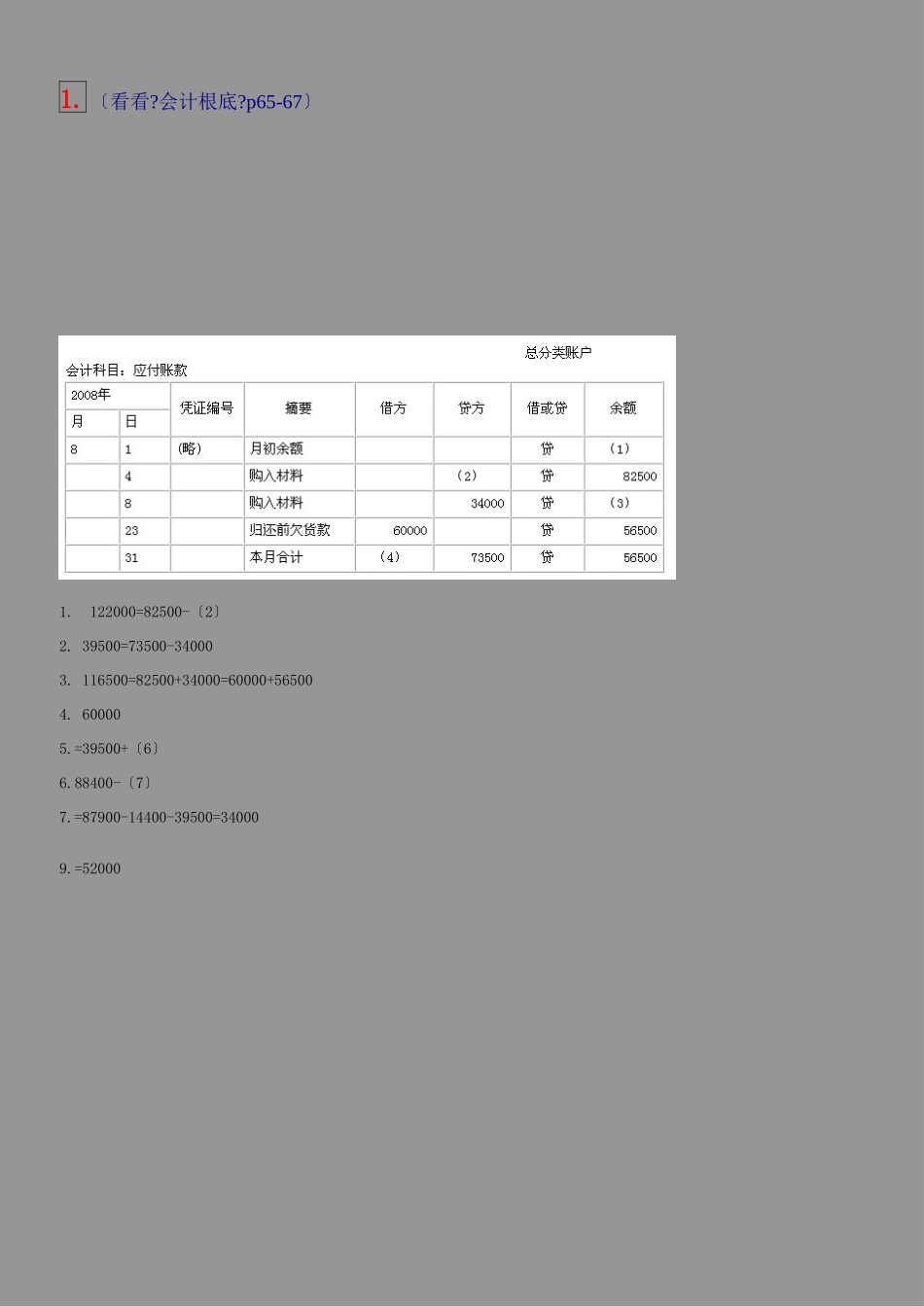

p65-67〕1

122000=82500-〔2〕2

39500=73500-340003

116500=82500+34000=60000+565004

600005

=39500+〔6〕6

88400-〔7〕7

=87900-14400-39500=340009

=5200010

17000=1000x17=51000-3400011

200=2000-140012

3400=200x17=34000-23800-68002

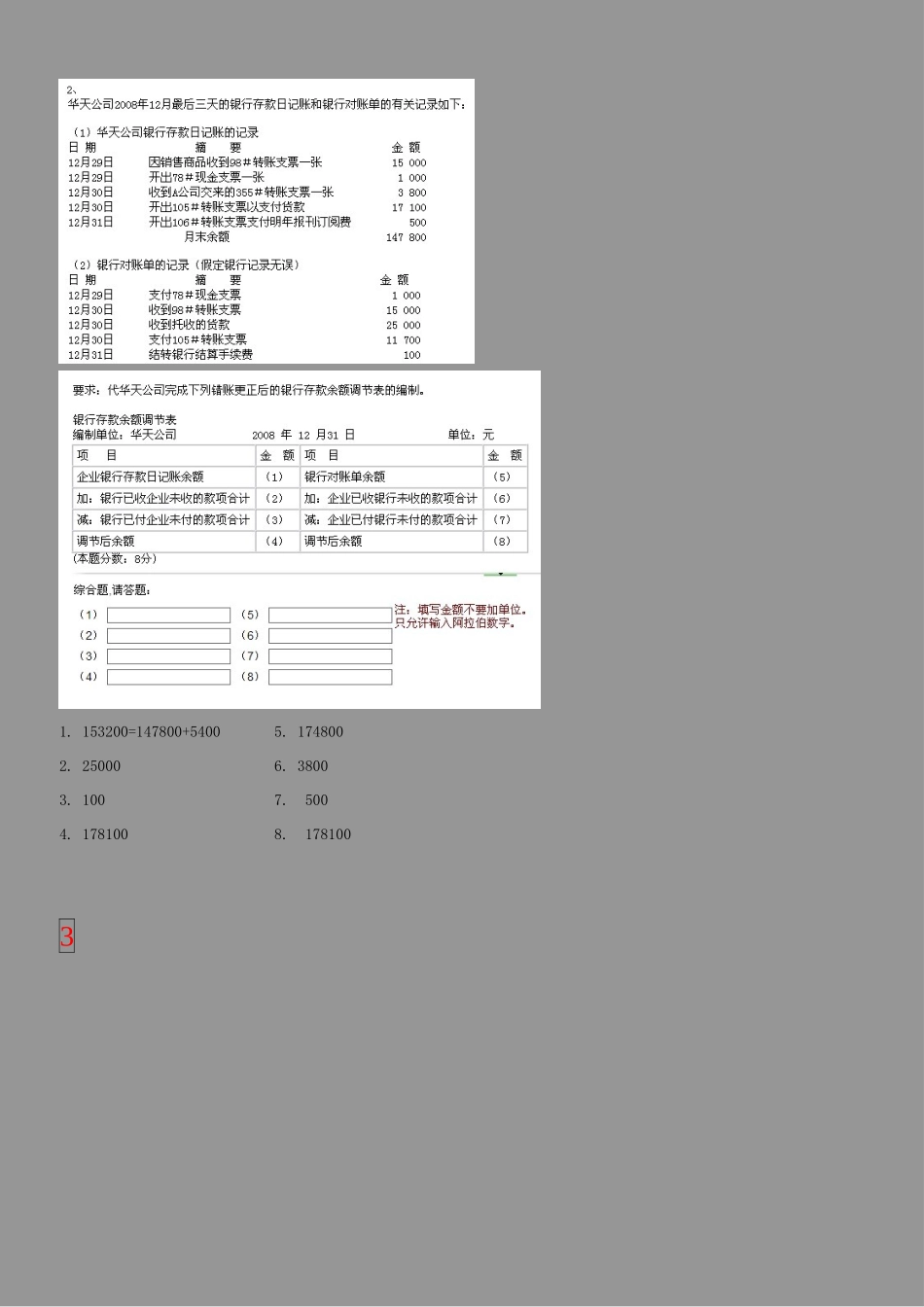

153200=147800+5400 5

174800 2

25000 6

178100 8

17810031

850002

455003

700004

2000005

200007

500008

187509

200010

10425011

40100012

4010001 借: 管理费用 1000贷: 累计折旧 10002 借:主营业务本钱 100 000贷:库存商品 100 0003 借 主营业务收入 206 000贷 本年利润 206 000借:本年利润 31 000贷 销售费用 10 000管理费用 21 000 借 本年利润 100 000贷 主营业本钱 100 0004 借 所得税费用 18 750〔所得税费用=〔206000-131000〕x 25%=18750〕贷 应交税费—应交所得税 18 7505 借 本年利润 18750贷 所得税费用 18750借 贷31000 40000100000 20600018750………………………… 962506 借 本年利润 96250 =206000-〔131000+18750〕+40000 贷 利润分配——未分配利润 962501、“本年利润〞账户,从经济内容上看,