例题:某公司目前的资原来源包括每股面值 1 元的普通股 800 万股和平均利率为 10%的 3000 万元债务

该公司现在拟投产一个新产品,该工程需要投资 4000万元,预期投产后每年可增加营业利润〔息税前盈余〕400 万元

该工程备选的筹资方案有三个: 〔l〕按 11%的利率发行债券; 〔2〕按面值发行股利率为 12%的优先股; 〔3〕按 20 元/股的价格增发普通股

该公司目前的息税前盈余为 1600 万元;公司适用的所得税率为 40%;证券发行费可忽略不计

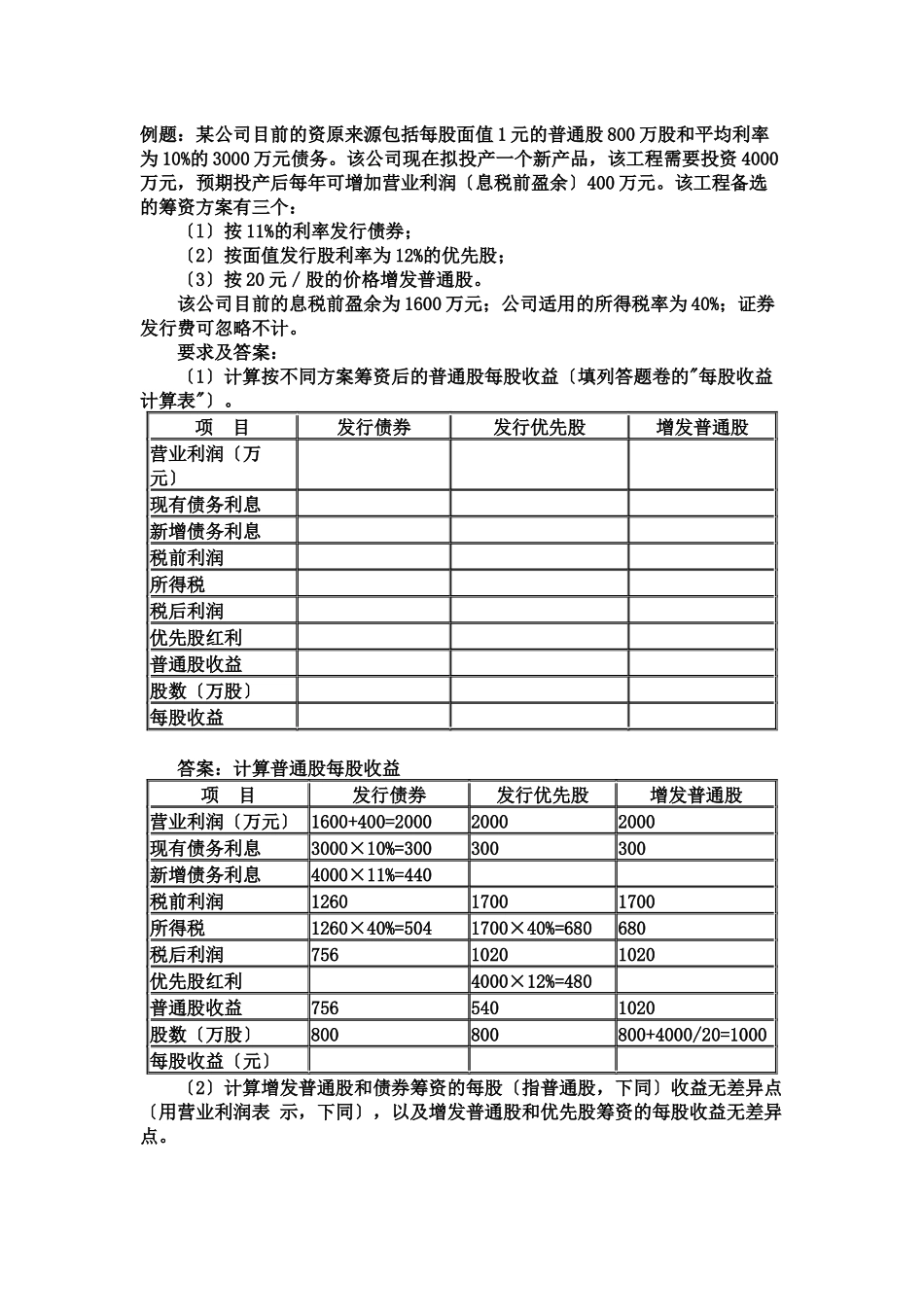

要求及答案: 〔1〕计算按不同方案筹资后的普通股每股收益〔填列答题卷的"每股收益计算表"〕

项 目发行债券发行优先股增发普通股营业利润〔万元〕 现有债务利息 新增债务利息 税前利润 所得税 税后利润 优先股红利 普通股收益 股数〔万股〕 每股收益 答案:计算普通股每股收益 项 目发行债券发行优先股增发普通股营业利润〔万元〕 1600+400=200020002000现有债务利息3000×10%=300300300新增债务利息4000×11%=440 税前利润126017001700所得税1260×40%=5041700×40%=680680税后利润75610201020优先股红利 4000×12%=480 普通股收益7565401020股数〔万股〕800800800+4000/20=1000每股收益〔元〕 〔2〕计算增发普通股和债券筹资的每股〔指普通股,下同〕收益无差异点〔用营业利润表 示,下同〕,以及增发普通股和优先股筹资的每股收益无差异点

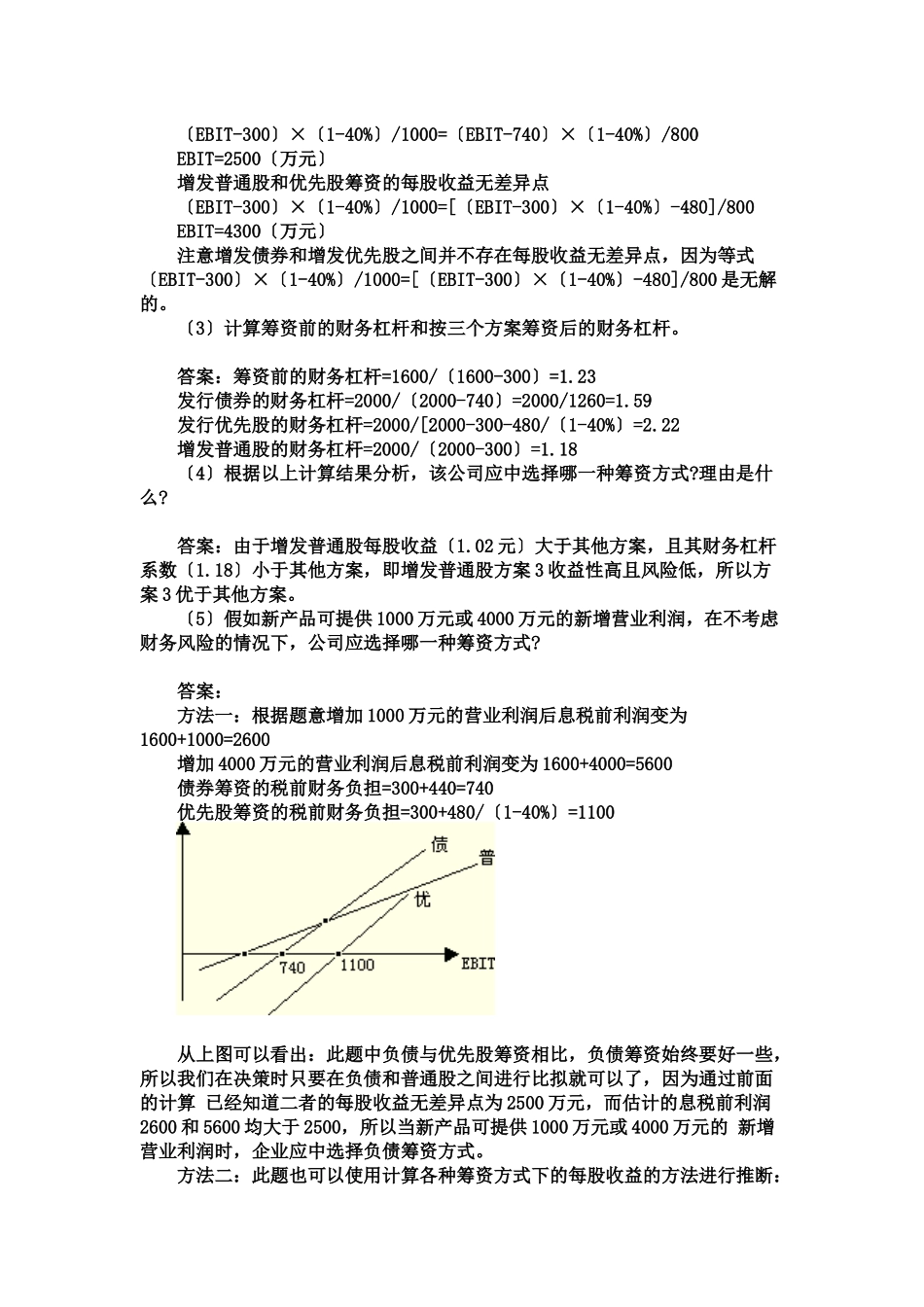

〔EBIT-300〕×〔1-40%〕/1000=〔EBIT-740〕×〔1-40%〕/800 EBIT=2500〔万元〕 增发普通股和优先股筹资的每股收益无差异点 〔EBIT-300〕×〔1-40%〕/1000=[〔EBIT-300〕×〔1-40%〕-480]/800