2025 年 5 月 1 日税率调整 增值税税率/征收率/扣除率表☆☆如何记忆

☆☆一、16%,纳税人销售货物、劳务、有形动产租赁服务或者进口货物

瞧似比较散乱,但就是从记忆角度,我们可以找一些规律

1 6%得税率基本都就是与货物相关得,比如货物得销售、货物得加工、修理修配、货物得租赁、货物得进口

所以,我们可以这样来记忆,但凡货物相关得一些行为,除特别情况外,都使用1 6%得税率

特别情况要例外1、涉及货物得这种特别行为,那就就是出口,税率 0%

2、这类 23 类特别货物销售或进口行为,税率 10%

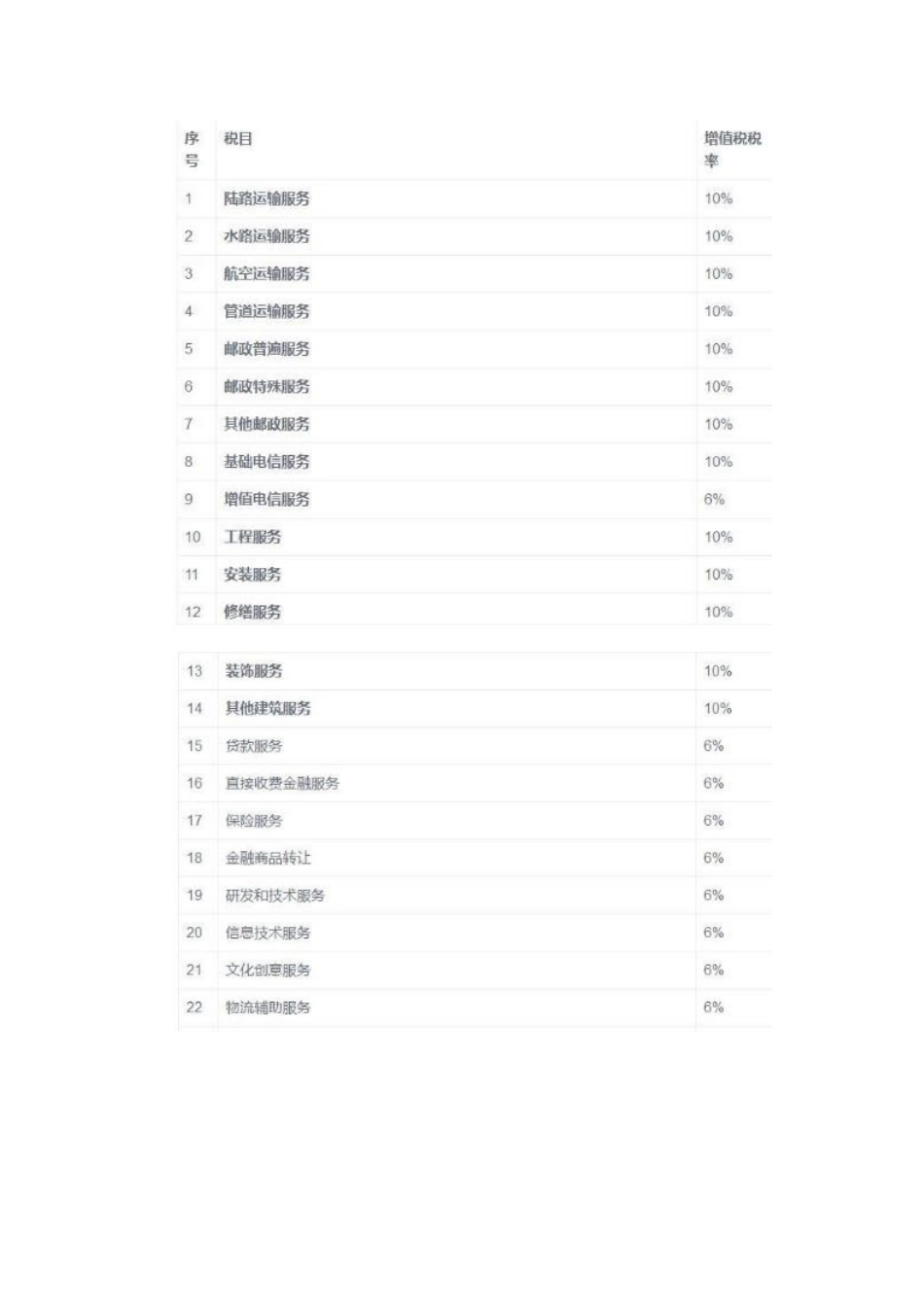

粮食等农产品、食用植物油、食用盐;自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品;图书、报纸、杂志、音像制品、电子出版物;饲料、化肥、农药、农机、农膜;二、10%,纳税人销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,销售或者进口 2 3类货物,税率为 10%10%得税率,基本就就是正列举了,只要记住这些就行

10%得税率主要与货物没有太大关系,基本都就是涉及销售服务、不动产得

当然,不就是所有得服务都就是 1 0%税率

1、有形动产得租赁服务,它适用 16%;2、除了1 0%正列举得服务与有形动产得租赁服务得其她服务,适用6%;3、境内单位与个人跨境销售国务院规定范围内得服务、无形资产,税率为0%

10%也不就是完全不涉及货物、无形资产,我们 23 类得货物销售或进口行为,就适用 10%得税率

转让土地使用权就适用 10%税率三、那么剩下得 6%、0%,其实就很好记忆了,我已在前面都说了

6%主要就就是适用于销售服务、销售无形资产得

除了 1 0%正列举得服务,还有动产得租赁服务就是 16%,其她服务适用6%

比如增值电信服务,金融服务,租赁服务以外得现代服务,生活服务

除了转让土地使用权,其她销售无形资产