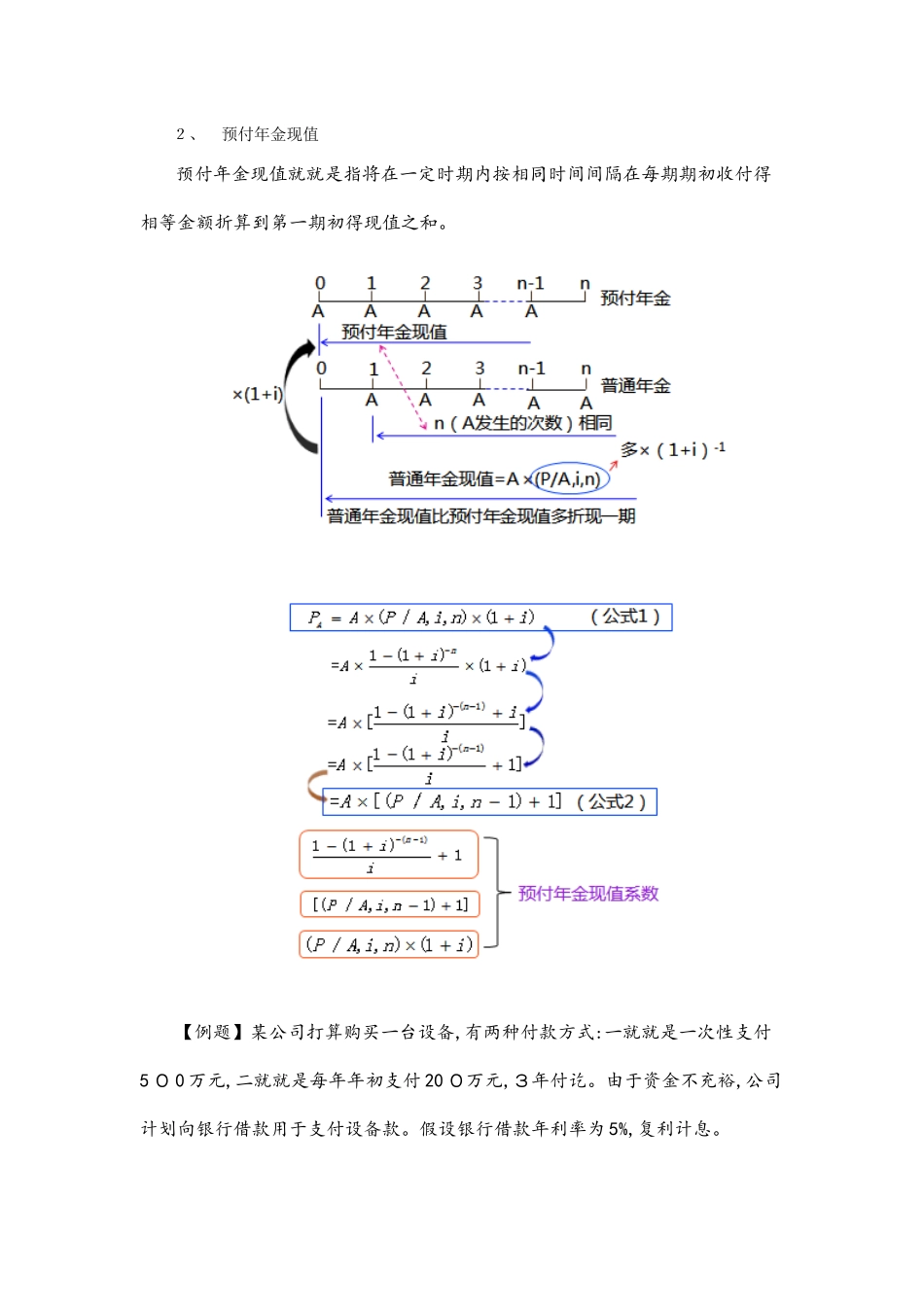

2、 预付年金现值预付年金现值就就是指将在一定时期内按相同时间间隔在每期期初收付得相等金额折算到第一期初得现值之和

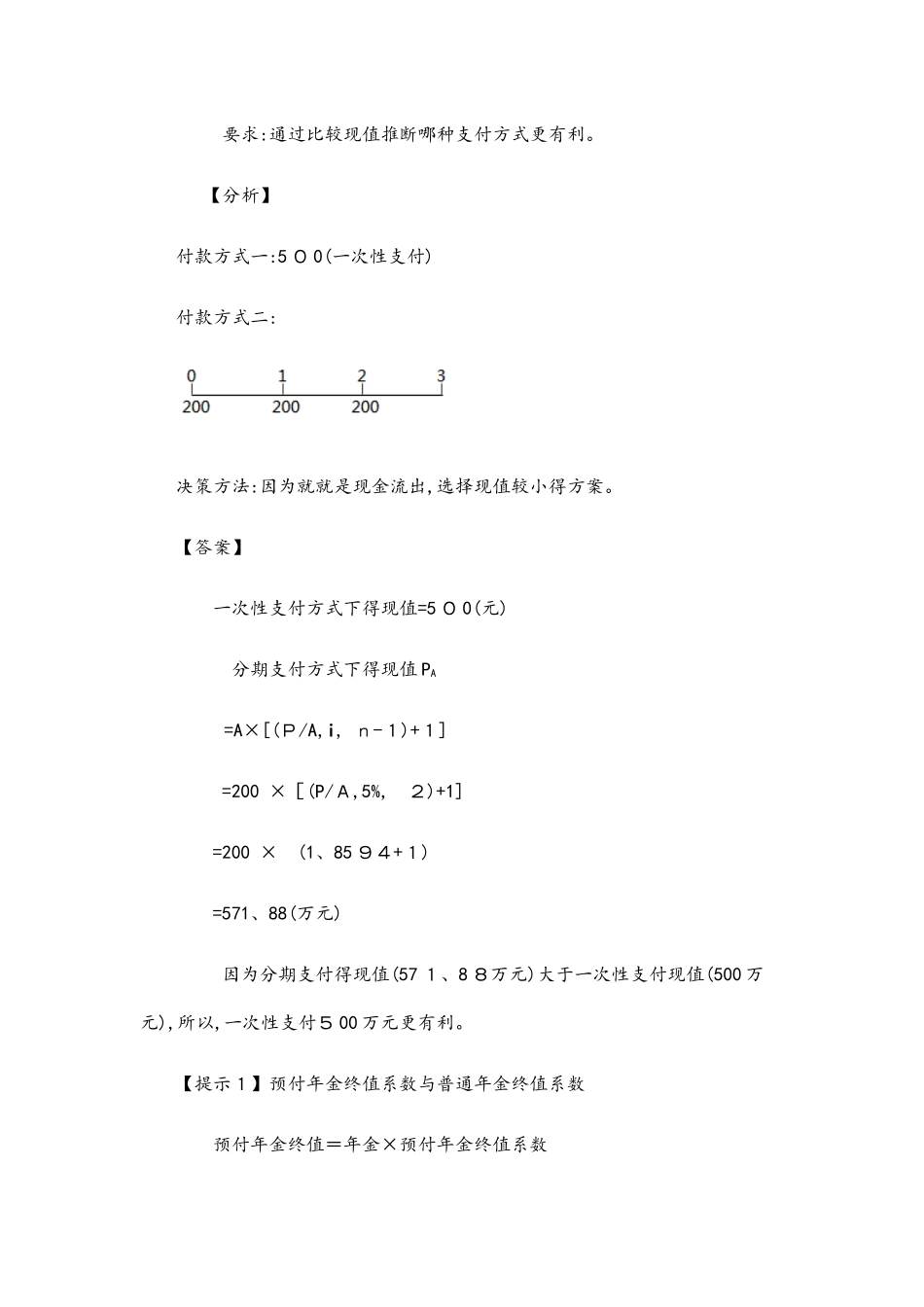

【例题】某公司打算购买一台设备,有两种付款方式:一就就是一次性支付5 0 0 万元,二就就是每年年初支付 20 0万元,3年付讫

由于资金不充裕,公司计划向银行借款用于支付设备款

假设银行借款年利率为 5%,复利计息

要求:通过比较现值推断哪种支付方式更有利

【分析】付款方式一:5 0 0(一次性支付)付款方式二:决策方法:因为就就是现金流出,选择现值较小得方案

【答案】 一次性支付方式下得现值=5 0 0(元) 分期支付方式下得现值 PA =A×[(P/A,i, n-1)+1] =200 ×[(P/A,5%, 2)+1] =200 × (1、85 94+1) =571、88(万元) 因为分期支付得现值(57 1、8 8万元)大于一次性支付现值(500 万元),所以,一次性支付5 00 万元更有利

【提示1】预付年金终值系数与普通年金终值系数 预付年金终值=年金×预付年金终值系数 FA=A×(F/A,i,n)×(1+i) (公式 1)预付年金终值系数=普通年金终值系数×(1+i)预付年金终值=年金×预付年金终值系数 FA=A×[(F/A,i,n+1)-1] (公式 2)预付年金终值系数相比较普通年金终值系数:期数加 1,系数减 1【提示 2】预付年金现值系数与普通年金现值系数预付年金现值=年金×预付年金现值系数 P A=A×(P/A,i,n)×(1+i) (公式 1)预付年金现值系数=普通年金现值系数×(1+i)预付年金现值=年金×预付年金现值系数 PA=A×[(P/A,i,n-1)+1] (公式 2)预付年金终值系数相比较普通年金终值系数:期数减 1,系数加 1(四)递延年金 递延年金就就是指隔若干期后才开始发生得系列等额收付款项

【图示】图中:A 表