CPA 教材精讲-与信息技术和信息系统相关的风险控制及其管理 一、信息技术与信息系统相关的风险控制(掌握) 1

信息安全控制 安全控制可以从以下四个方面进行界定: ●预测性 ●预防性 ●侦察性 ●矫正性 2

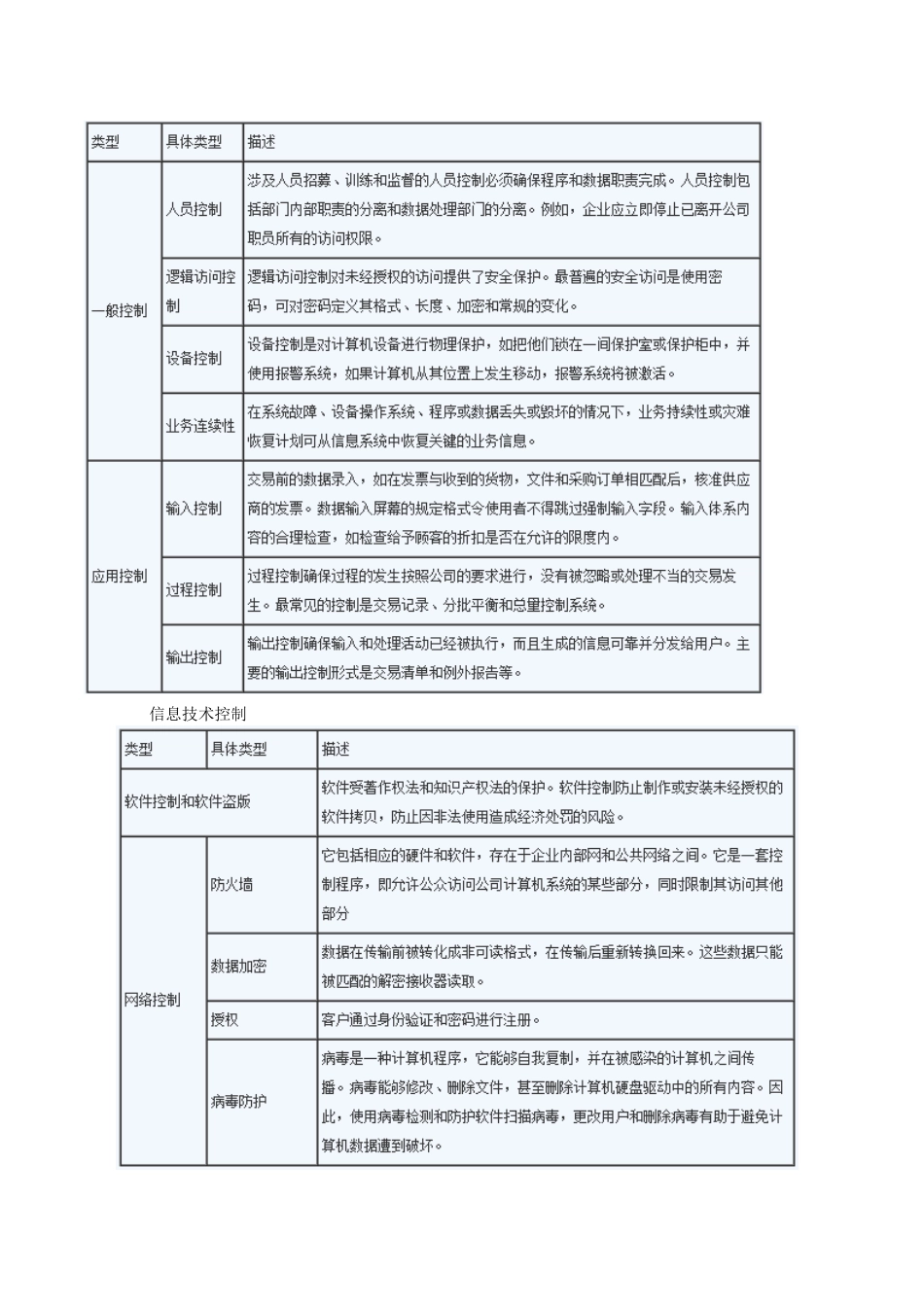

信息技术/信息系统控制类型(重点掌握)信息系统控 信息技术控制 3

岗位分工与授权审批的重要性 适当的岗位分工与授权审批为所有的信息系统或信息技术提供支撑,以确保有关控制能提供控制的有效性和力度

系统开发和变更过程中不相容岗位(或职责)一般应包括:开发(或变更)立项、审批、编程、测试

系统访问过程中不相容岗位(或职责)一般应包括:申请、审批、操作、监控

一般来说,企业计算机信息系统战略规划、重要信息系统政策等重大事项应当经由董事会(或者由企业章程规定的经理、厂长办公会等类似的决策、治理机构,以下简称董事会)审批通过后,方可实施

财会部门负责信息系统中各项业务账务处理的准确性和及时性;会计电算化制度的制定;财务系统操作规定等

二、信息技术支持服务(熟悉) 信息技术部门的规模和结构取决于公司的规模、信息需求和对信息技术的需求程度,以及其信息技术系统是内部供应还是外包

信息中心执行某些或以下所有职能满足企业的信息系统战略、信息技术战略和信息管理战略

服务台以应用软件解决用户的问题,包括应用远程诊断软件,为用户提供相关技术进展

在硬件和软件购买决策上提供建议,并为系统一体化的标准提供建议,特别是应用企业资源计划系统、战略性企业管理、决策支持系统和经理信息系统

为应用开发提供建议,无论是内部还是使用外包承包商,包括与系统开发过程相关的建议

监测网络中央处理器和硬盘存储的使用情况,以保障有足够的能力进行日常数据的备份

维护企业数据库

系统维护和测试、用户培训和系统地存储用户文档

维护信息技术安全

三、信息技术基础设施库(掌握)