《会计学》期末考试试卷 B卷(20 页)Good is good, but better carries it

精益求精,善益求善

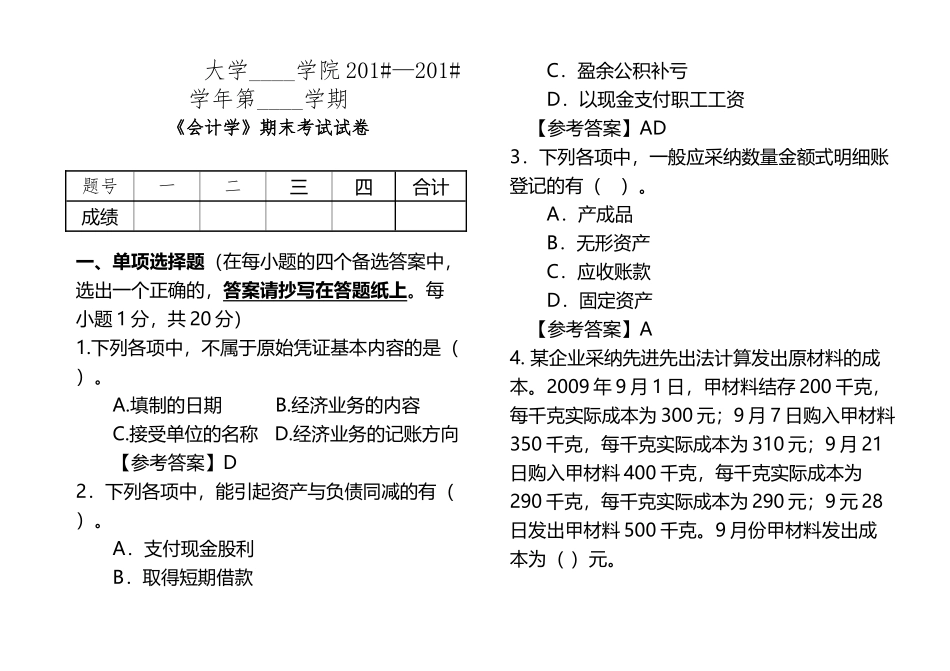

大学____学院 201#—201#学年第____学期《会计学》期末考试试卷题号一二三四合计成绩一、单项选择题(在每小题的四个备选答案中,选出一个正确的,答案请抄写在答题纸上

每小题 1 分,共 20 分)1

下列各项中,不属于原始凭证基本内容的是( )

填制的日期 B

经济业务的内容 C

接受单位的名称 D

经济业务的记账方向 【参考答案】D2.下列各项中,能引起资产与负债同减的有( )

A.支付现金股利 B.取得短期借款 C.盈余公积补亏 D.以现金支付职工工资【参考答案】AD3.下列各项中,一般应采纳数量金额式明细账登记的有( )

A.产成品 B.无形资产 C.应收账款 D.固定资产【参考答案】A4

某企业采纳先进先出法计算发出原材料的成本

2009 年 9 月 1 日,甲材料结存 200 千克,每千克实际成本为 300 元;9 月 7 日购入甲材料350 千克,每千克实际成本为 310 元;9 月 21日购入甲材料 400 千克,每千克实际成本为290 千克,每千克实际成本为 290 元;9 元 28日发出甲材料 500 千克

9 月份甲材料发出成本为( )元

145 000 B

150 000 C

153 000 D

155 000 【参考答案】C4.下列关于存货可变现净值的表述中,正确的是( )

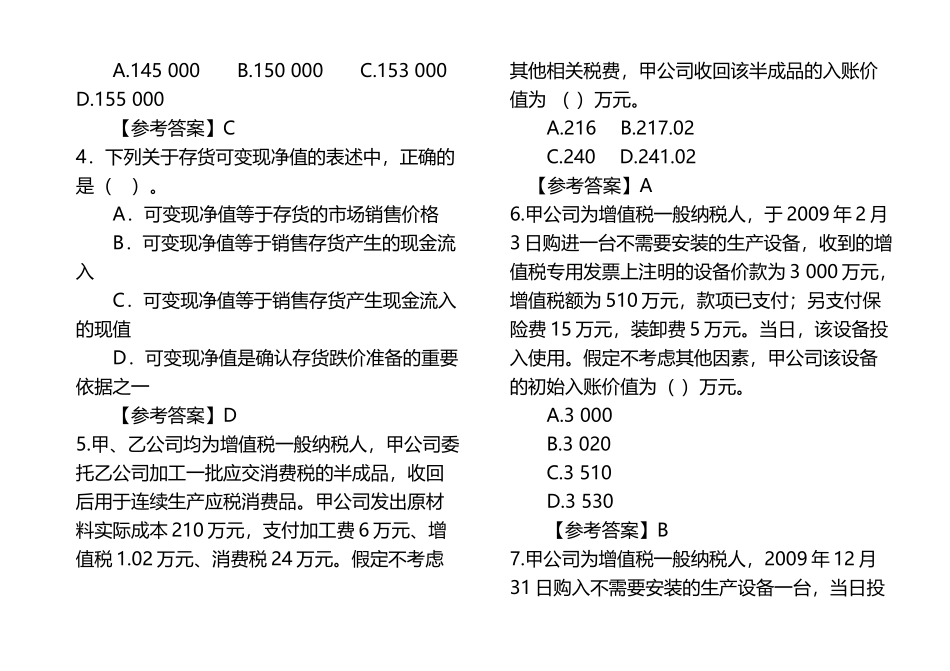

A.可变现净值等于存货的市场销售价格 B.可变现净值等于销售存货产生的现金流入 C.可变现净值等于销售存货产生现金流入的现值 D.可变现净值是确认存货跌价准备的重要依据之一 【参考答案】D5

甲、乙公司均为增值税一般纳税人,甲公司委托乙公司加工一批应交消费税的半成品,收回后用于连续生产应税消费品

甲公司发出原材料实际成