中级会计实务考试练习(22页)Good is good, but better carries it

精益求精,善益求善

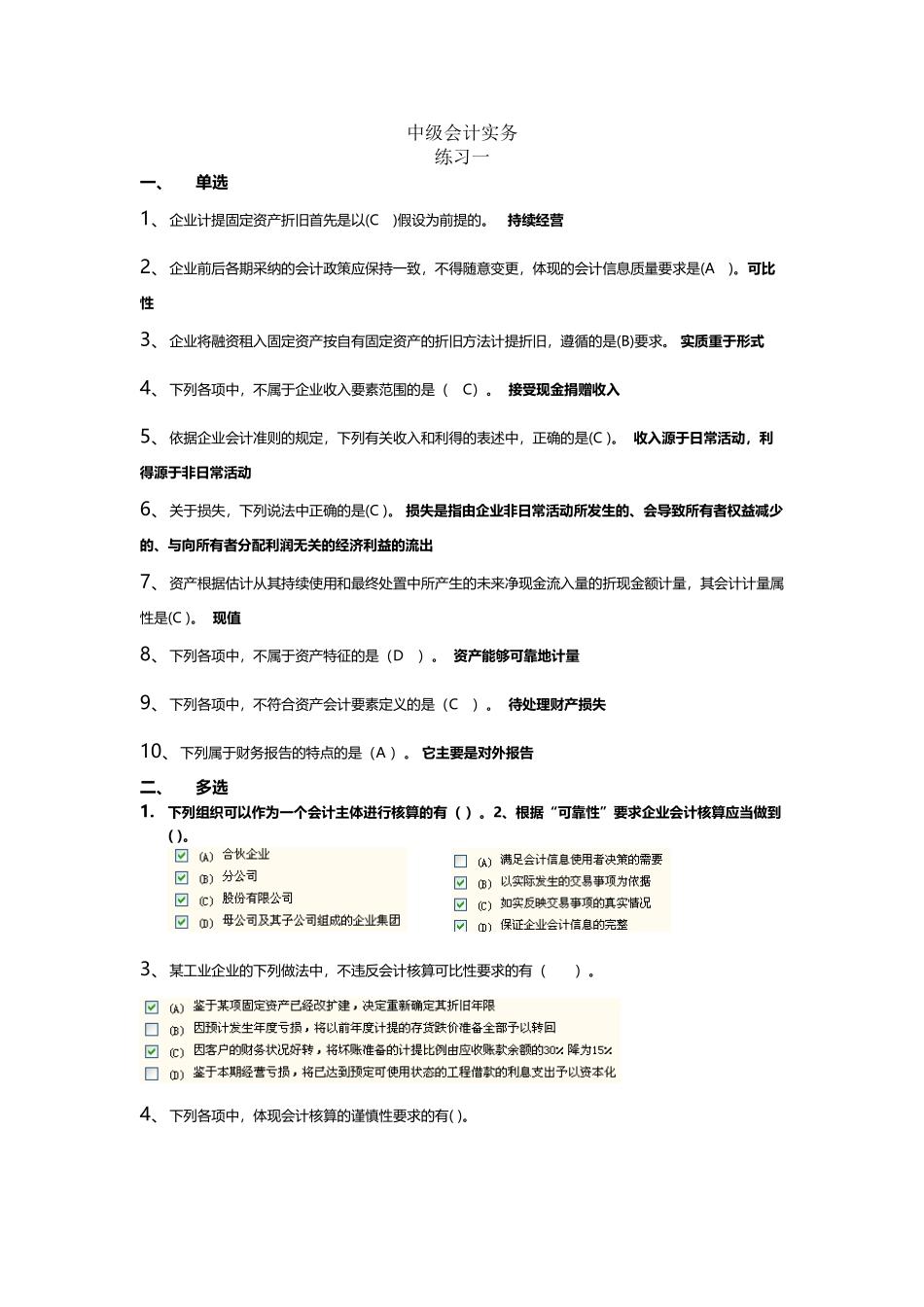

中级会计实务练习一一、单选1、企业计提固定资产折旧首先是以(C )假设为前提的

持续经营2、企业前后各期采纳的会计政策应保持一致,不得随意变更,体现的会计信息质量要求是(A )

可比性3、企业将融资租入固定资产按自有固定资产的折旧方法计提折旧,遵循的是(B)要求

实质重于形式4、下列各项中,不属于企业收入要素范围的是( C)

接受现金捐赠收入5、依据企业会计准则的规定,下列有关收入和利得的表述中,正确的是(C )

收入源于日常活动,利得源于非日常活动6、关于损失,下列说法中正确的是(C )

损失是指由企业非日常活动所发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出7、资产根据估计从其持续使用和最终处置中所产生的未来净现金流入量的折现金额计量,其会计计量属性是(C )

现值8、下列各项中,不属于资产特征的是(D )

资产能够可靠地计量9、下列各项中,不符合资产会计要素定义的是(C )

待处理财产损失10、下列属于财务报告的特点的是(A )

它主要是对外报告二、多选1

下列组织可以作为一个会计主体进行核算的有( )

2、根据“可靠性”要求企业会计核算应当做到( )

3、某工业企业的下列做法中,不违反会计核算可比性要求的有( )

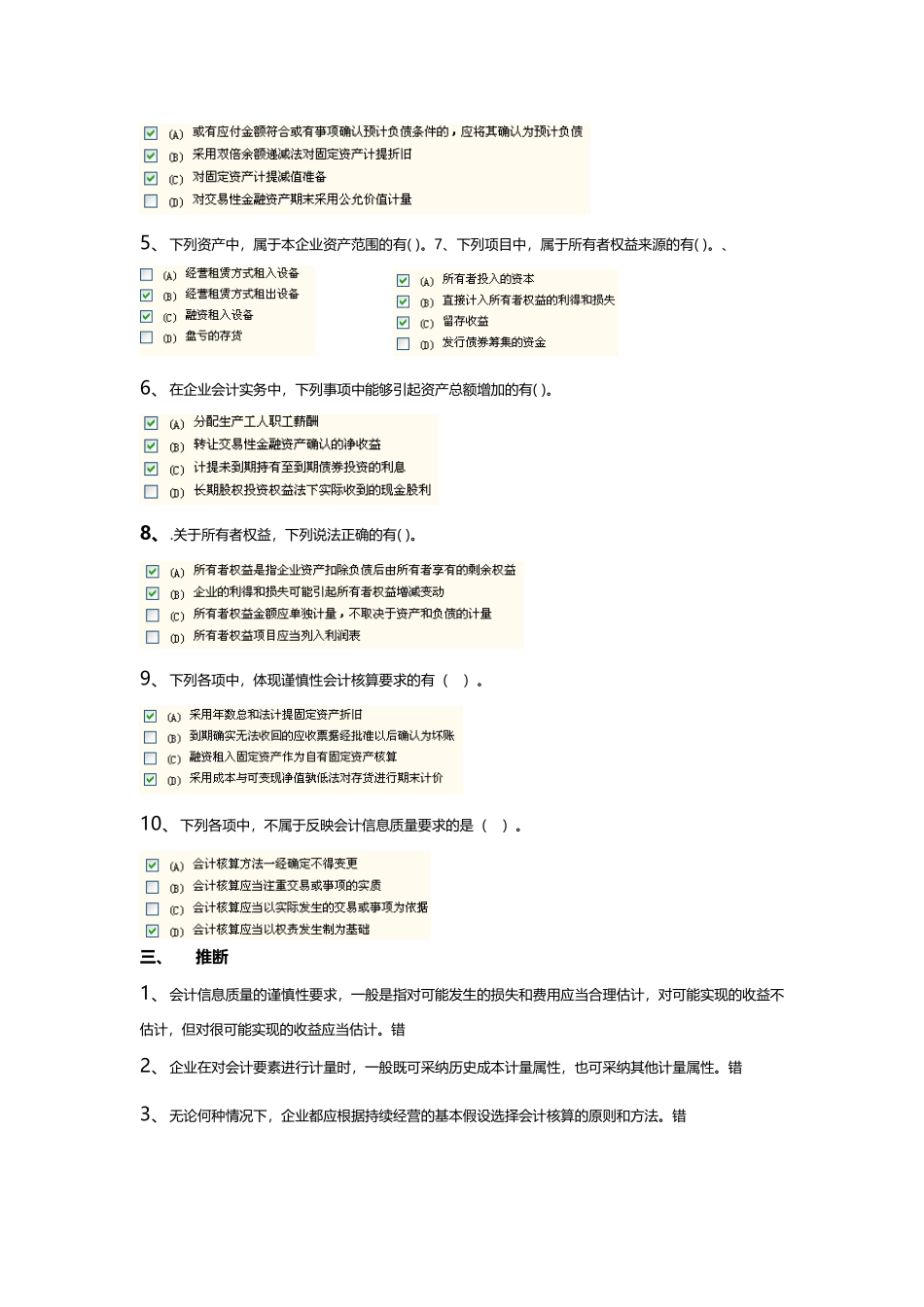

4、下列各项中,体现会计核算的谨慎性要求的有( )

5、下列资产中,属于本企业资产范围的有( )

7、下列项目中,属于所有者权益来源的有( )

、 6、在企业会计实务中,下列事项中能够引起资产总额增加的有( )

关于所有者权益,下列说法正确的有( )

9、下列各项中,体现谨慎性会计核算要求的有( )

10、下列各项中,不属于反映会计信息质量要求的是( )

三、推断1、会计信息质量的谨慎性