会计、税法差异项目管理《中华人民共和国企业所得税法》第二十一条规定,在计算应纳税所得额时,企业财务、会计处理办法与税收法律、行政法规的规定不一致的,应当依照税收法律、行政法规的规定计算

即应遵循税法优先原则,在一般情况下,应纳所得税额的计算以会计核算的结果为基础,在税法与财务、会计制度规定不一致的时候,企业要根据税法的规定进行纳税调整,并据调整后的应纳税所得额计算缴税

具体来说税法与财务、会计制度规定不一致的地方主要包含以下永久性差异与时间性差异

永久性差异(1)免税收入及减计收入,如,国债利息收入、符合条件的居民企业之间的股息、红利等权益性投资收益、企业综合利用资源减计 10%的收入等

(2)不可扣除及超过扣除标准的费用和损失,如,税收滞纳金、罚款、非公益性捐赠、超标准的业务招待费、超标准的福利费、工会经费、补充养老保险、补充医疗保险、资产损失利息支出等

(3)非收入性课税项目及视同销售项目,如,企业与关联企业以不合理定价手段减少会计收益,税法规定征税机关有权合理调整增加应税所得;产品用于职工福利的视同销售所得等

(4)费用加计扣除项目,如,安置残疾人员所支付工资的 100%加计扣除,讨论开发费用的50%加计扣除等

时间性差异3

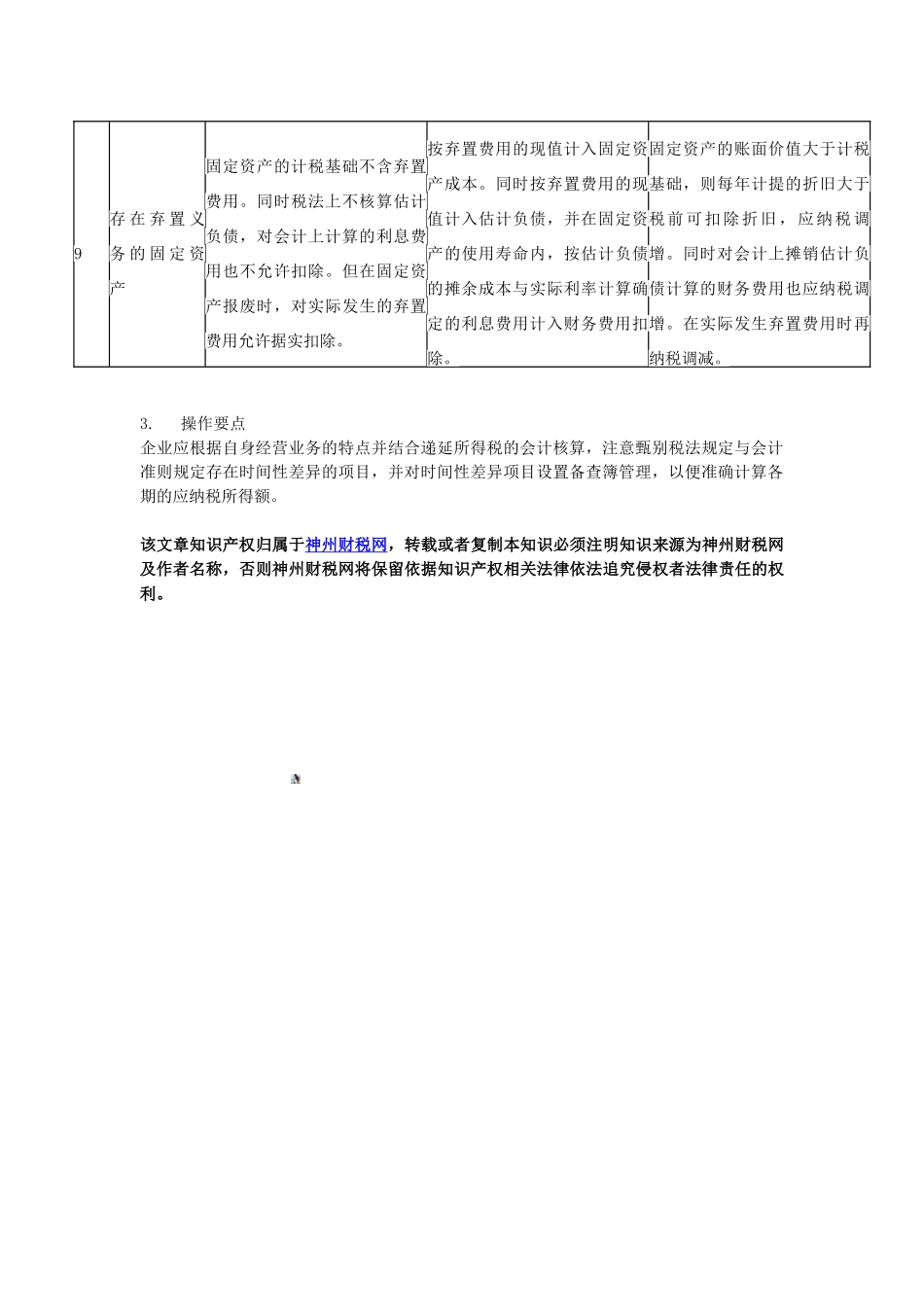

操作要点企业应根据自身经营业务的特点并结合递延所得税的会计核算,注意甄别税法规定与会计准则规定存在时间性差异的项目,并对时间性差异项目设置备查簿管理,以便准确计算各期的应纳税所得额

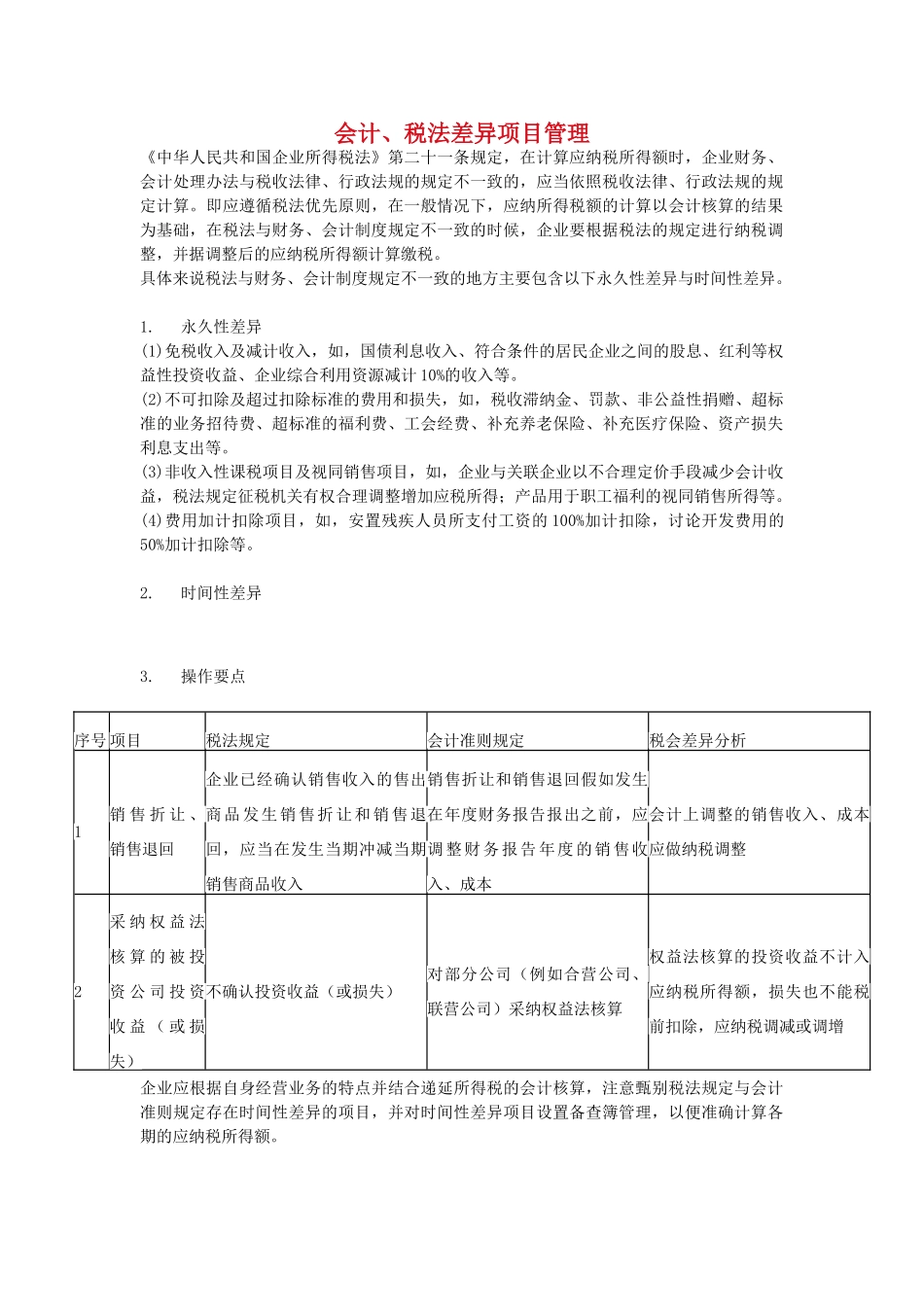

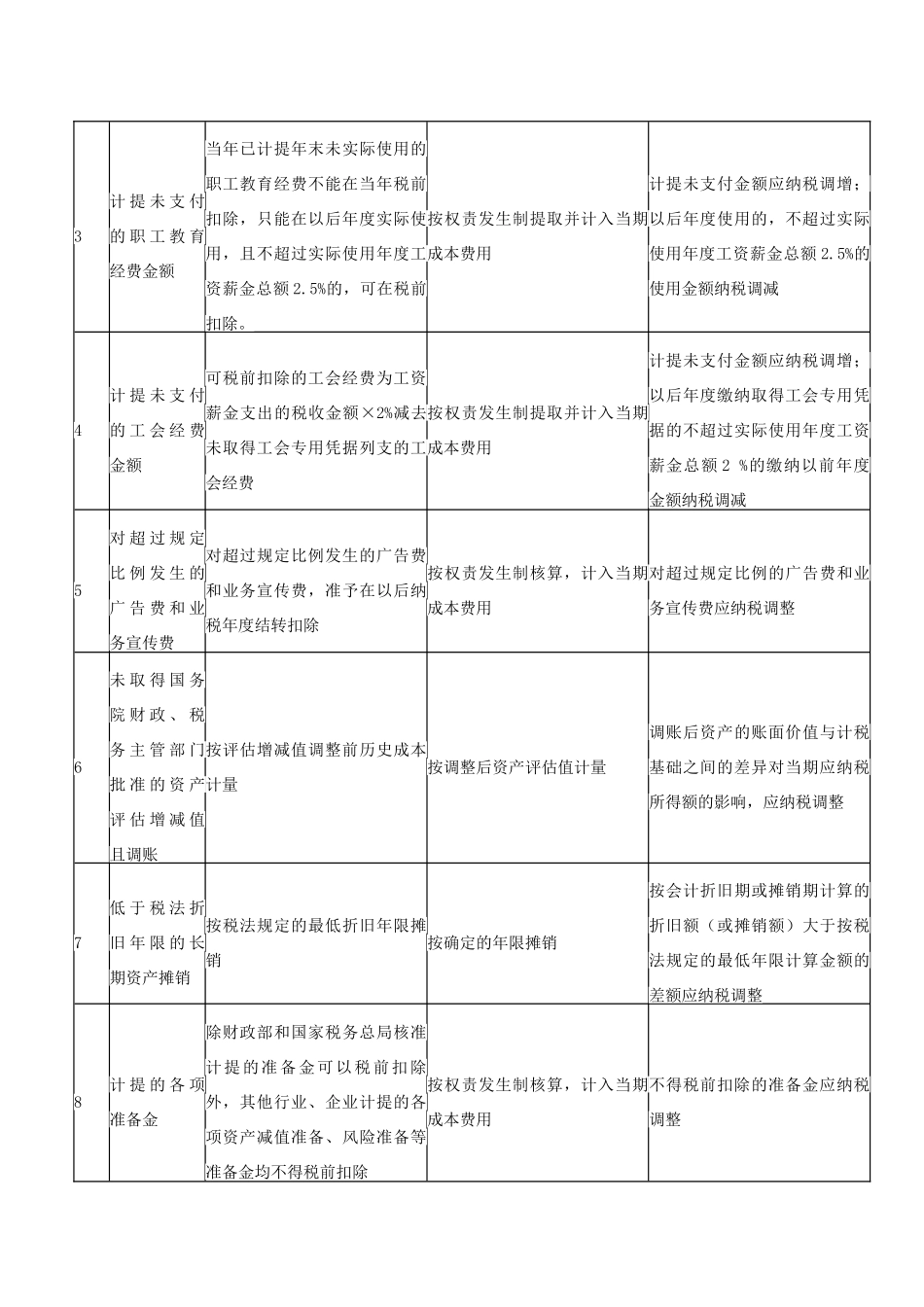

序号 项目税法规定会计准则规定税会差异分析1销 售 折 让 、销售退回企业已经确认销售收入的售出商品发生销售折让和销售退回,应当在发生当期冲减当期销售商品收入销售折让和销售退回假如发生在年度财务报告报出之前,应调整财务报告年度的销售收入、成本会计上调整的销售收入、成本应做纳税调整2采 纳 权 益 法核 算 的 被 投资 公 司 投 资收 益 ( 或 损失