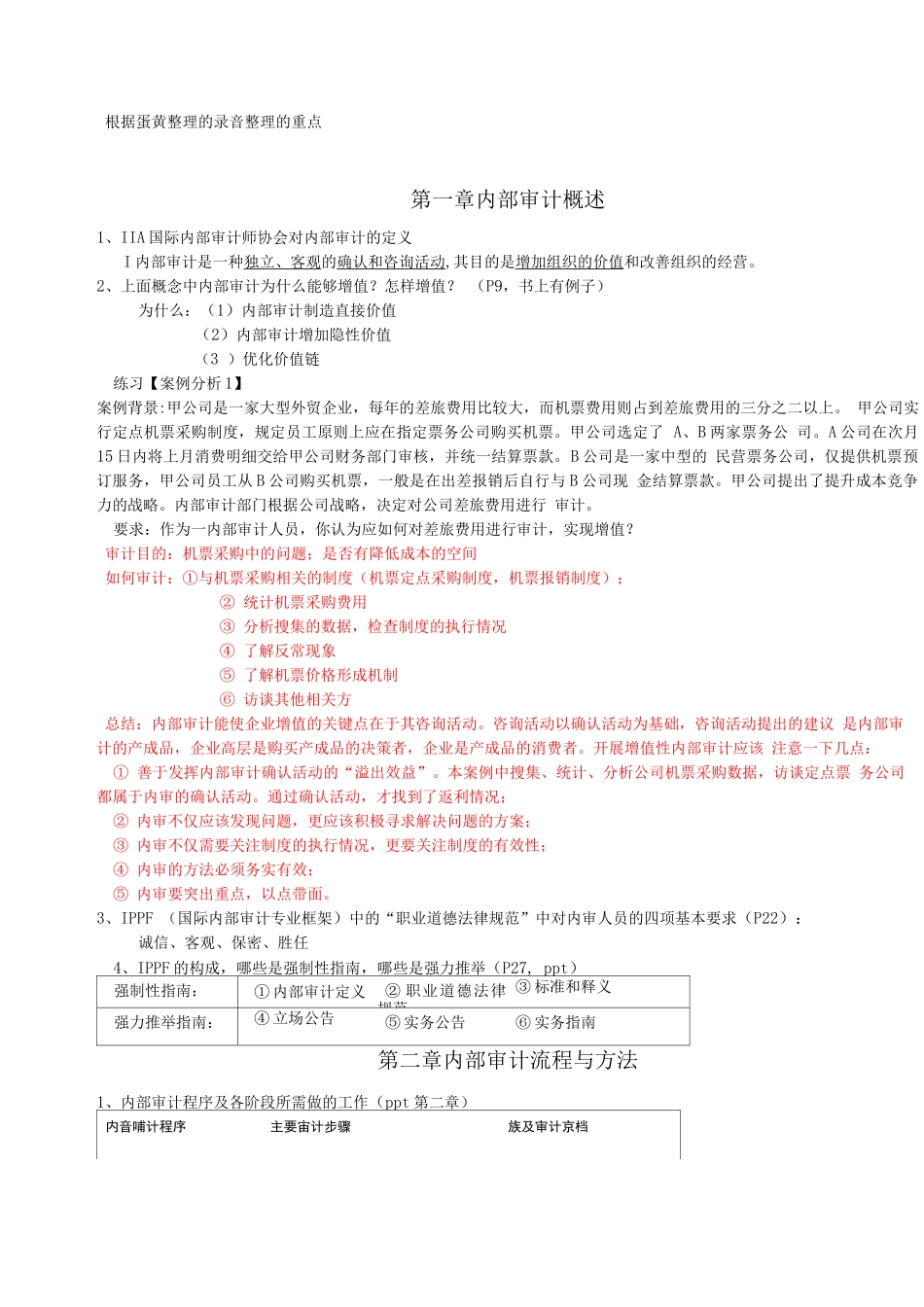

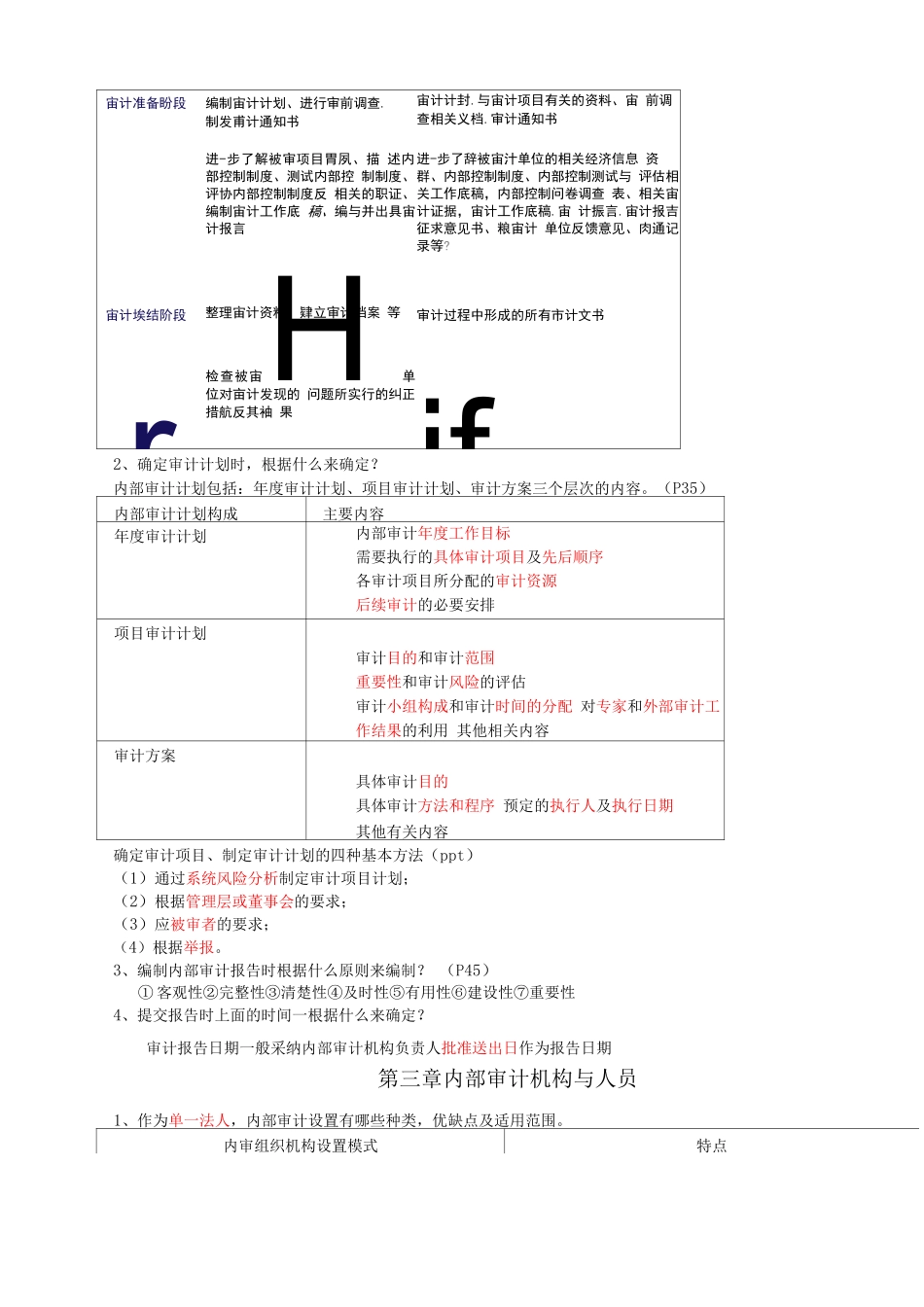

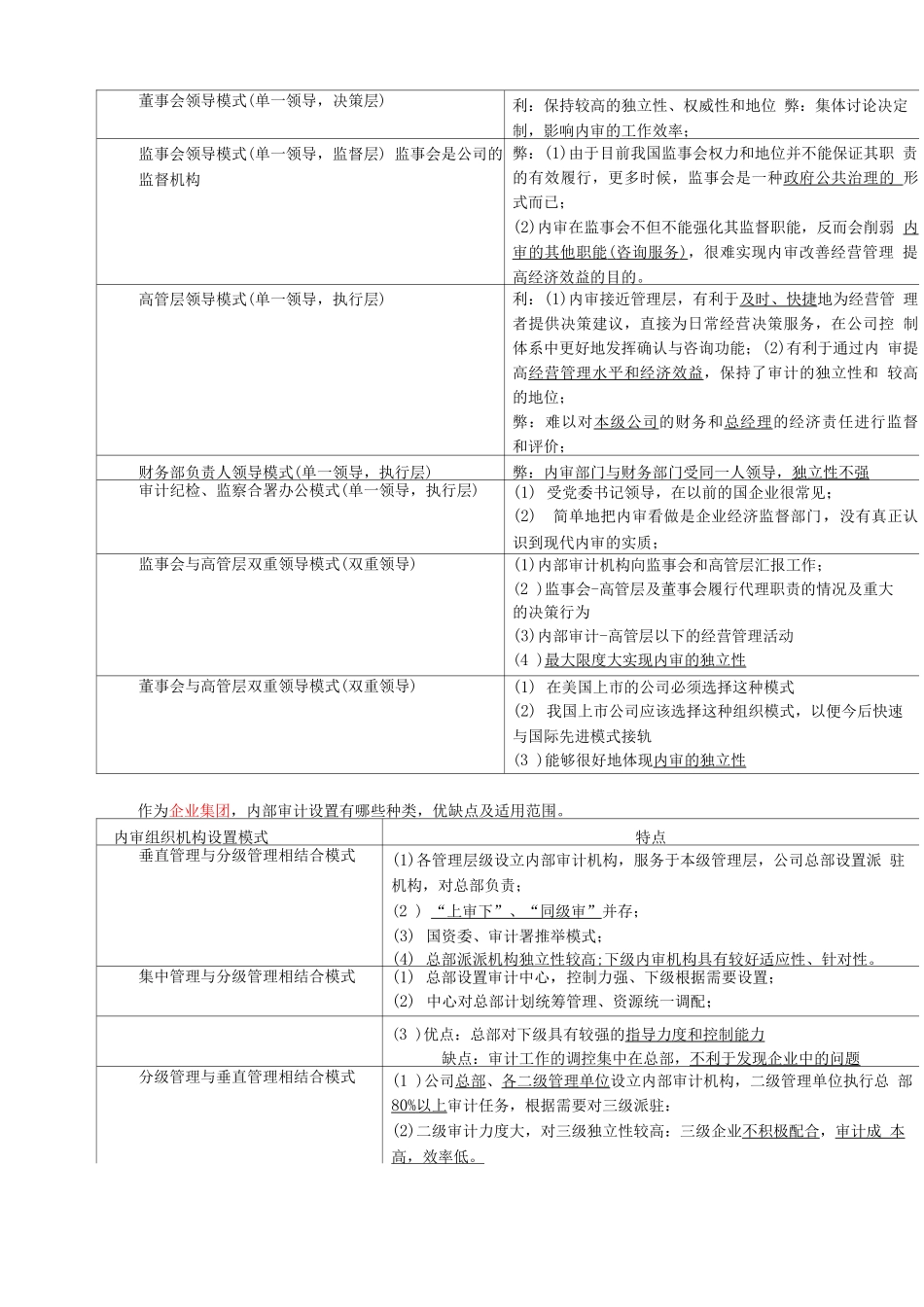

根据蛋黄整理的录音整理的重点第一章内部审计概述1、IIA 国际内部审计师协会对内部审计的定义I 内部审计是一种独立、客观的确认和咨询活动,其目的是增加组织的价值和改善组织的经营

2、上面概念中内部审计为什么能够增值

(P9,书上有例子)为什么:(1)内部审计制造直接价值(2)内部审计增加隐性价值(3 )优化价值链练习【案例分析 1】案例背景:甲公司是一家大型外贸企业,每年的差旅费用比较大,而机票费用则占到差旅费用的三分之二以上

甲公司实行定点机票采购制度,规定员工原则上应在指定票务公司购买机票

甲公司选定了 A、B 两家票务公 司

A 公司在次月15 日内将上月消费明细交给甲公司财务部门审核,并统一结算票款

B 公司是一家中型的 民营票务公司,仅提供机票预订服务,甲公司员工从 B 公司购买机票,一般是在出差报销后自行与 B 公司现 金结算票款

甲公司提出了提升成本竞争力的战略

内部审计部门根据公司战略,决定对公司差旅费用进行 审计

要求:作为一内部审计人员,你认为应如何对差旅费用进行审计,实现增值

审计目的:机票采购中的问题;是否有降低成本的空间如何审计:①与机票采购相关的制度(机票定点采购制度,机票报销制度);② 统计机票采购费用③ 分析搜集的数据,检查制度的执行情况④ 了解反常现象⑤ 了解机票价格形成机制⑥ 访谈其他相关方总结:内部审计能使企业增值的关键点在于其咨询活动

咨询活动以确认活动为基础,咨询活动提出的建议 是内部审计的产成品,企业高层是购买产成品的决策者,企业是产成品的消费者

开展增值性内部审计应该 注意一下几点:① 善于发挥内部审计确认活动的“溢出效益”

本案例中搜集、统计、分析公司机票采购数据,访谈定点票 务公司都属于内审的确认活动

通过确认活动,才找到了返利情况;② 内审不仅应该发现问题,更应该积极寻求解决问题的方案;③ 内审不仅需要关注制