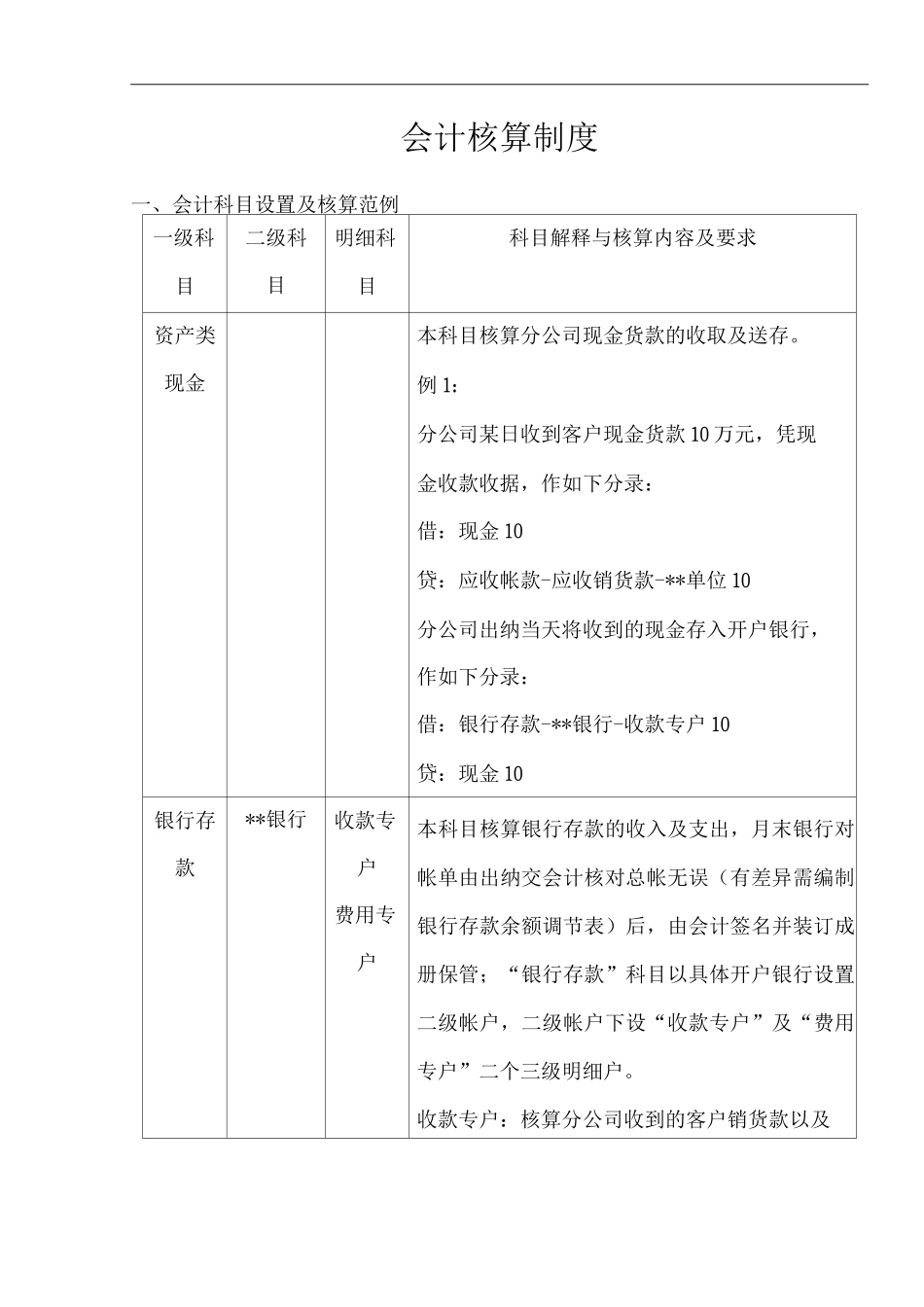

会计核算制度一、会计科目设置及核算范例一级科目二级科目明细科目科目解释与核算内容及要求资产类现金本科目核算分公司现金货款的收取及送存

例 1:分公司某日收到客户现金货款 10 万元,凭现金收款收据,作如下分录:借:现金 10贷:应收帐款-应收销货款-**单位 10分公司出纳当天将收到的现金存入开户银行,作如下分录:借:银行存款-**银行-收款专户 10贷:现金 10银行存款**银行收款专户费用专户本科目核算银行存款的收入及支出,月末银行对帐单由出纳交会计核对总帐无误(有差异需编制银行存款余额调节表)后,由会计签名并装订成册保管;“银行存款”科目以具体开户银行设置二级帐户,二级帐户下设“收款专户”及“费用专户”二个三级明细户

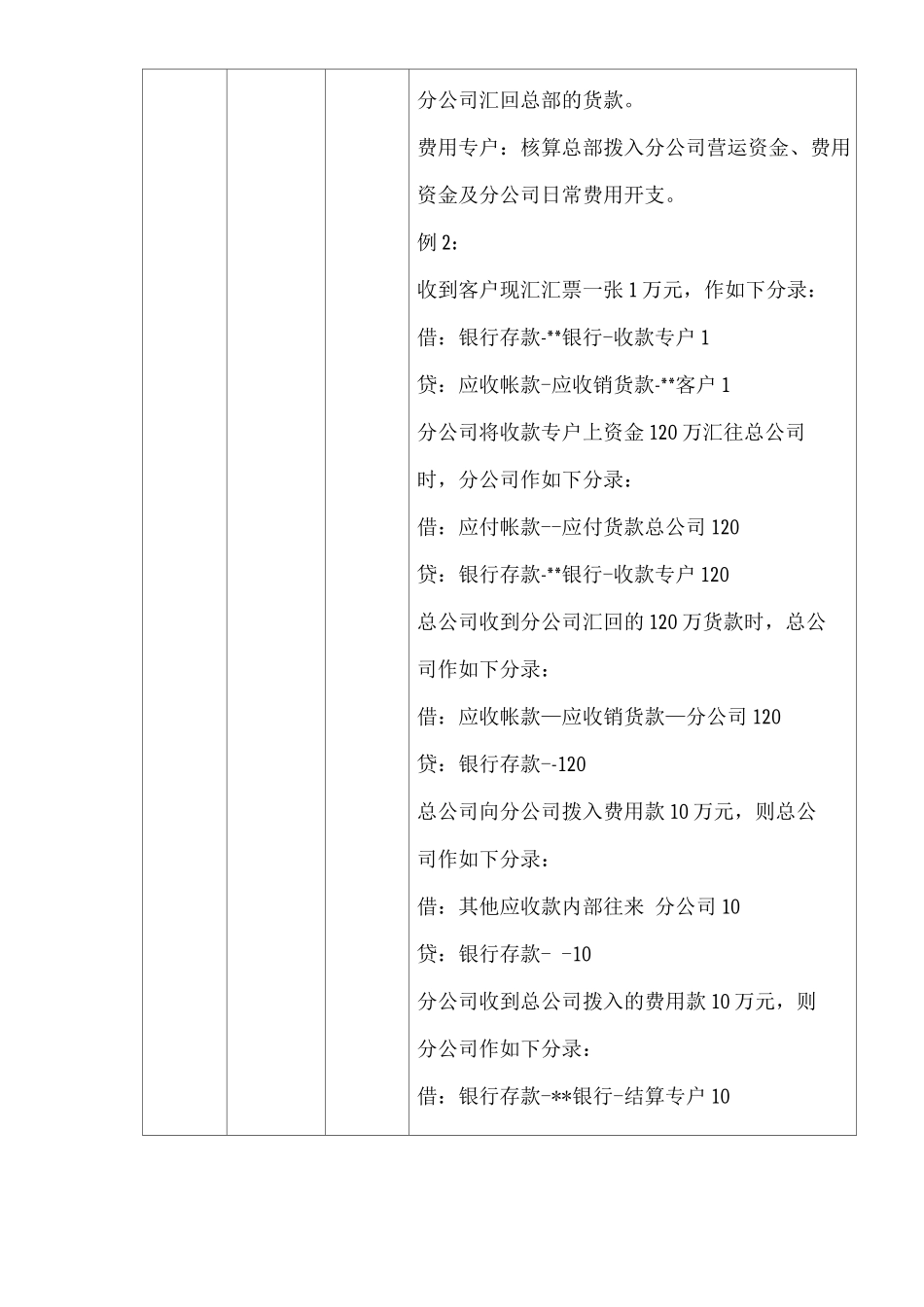

收款专户:核算分公司收到的客户销货款以及分公司汇回总部的货款

费用专户:核算总部拨入分公司营运资金、费用资金及分公司日常费用开支

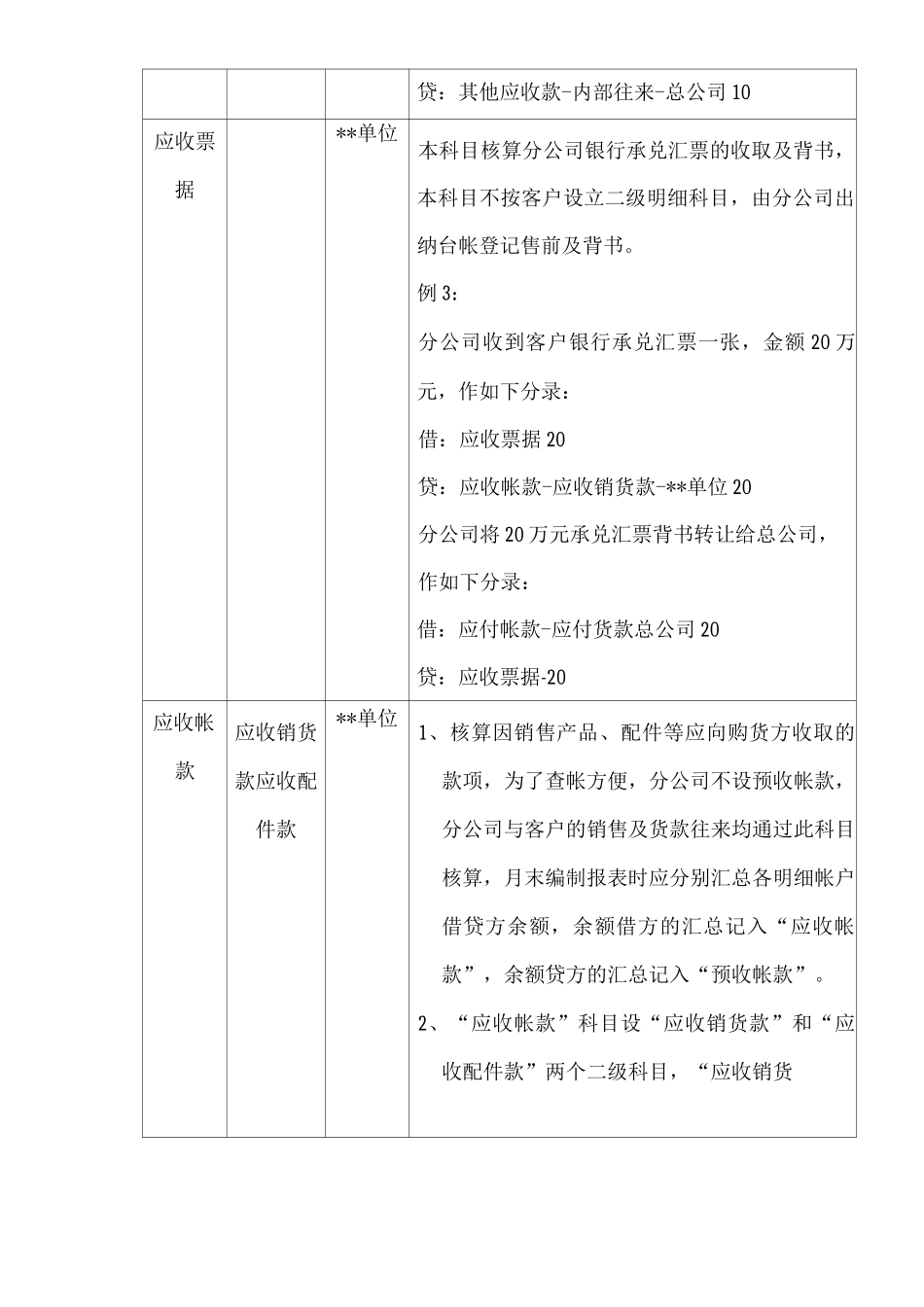

例 2:收到客户现汇汇票一张 1 万元,作如下分录:借:银行存款-**银行-收款专户 1贷:应收帐款-应收销货款-**客户 1分公司将收款专户上资金 120 万汇往总公司时,分公司作如下分录:借:应付帐款--应付货款总公司 120贷:银行存款-**银行-收款专户 120总公司收到分公司汇回的 120 万货款时,总公司作如下分录:借:应收帐款—应收销货款—分公司 120贷:银行存款--120总公司向分公司拨入费用款 10 万元,则总公司作如下分录:借:其他应收款内部往来 分公司 10贷:银行存款- -10分公司收到总公司拨入的费用款 10 万元,则分公司作如下分录:借:银行存款-**银行-结算专户 10贷:其他应收款-内部往来-总公司 10应收票据**单位本科目核算分公司银行承兑汇票的收取及背书,本科目不按客户设立二级明细科目,由分公司出纳台帐登记售前及背书

例 3:分公司收到客户银行承兑汇票一张,金额 20 万元,作如下分录: