国内垃圾发电行业市场潜能及投资机会讨论随着我国城镇化率日益增长以及生活水平提高,产生的垃圾量逐年递增,垃圾围城危机日益严重

垃圾填埋、堆肥处理已经不能完全满足需求,大部分垃圾填埋场饱和,由于土地紧缺和环境的要求,在不同的城市根据实际情况进展垃圾焚烧发电(供热)技术,对垃圾进行无害化处理就显得更加迫切,越来越受到政府的重视

垃圾焚烧发电的能源、环保的双重属性,也成为能源、环保企业的重要投资标的

今年 2 月国家发改委发文,明确提出要加快编制生活垃圾焚烧发电中长期专项规划,作为综合废物管理策略的不可或缺的部分,垃圾发电将在接下来 10 年迎来更多潜在商机

本文重点从国内生活垃圾资源分布及利用情况,垃圾发电市场规模、市场潜能、商业模式及经济性测算等角度进行深化分析,提出相应投资建议及风险提示

01 国内生活垃圾进展现状(一)生活垃圾资源分布及利用情况垃圾焚烧正取代垃圾填埋成为主流

随着城市对环境要求日益趋严,生活垃圾的无害化处理率逐年提高

2025 年,我国生活垃圾清运量约为 22801 万吨,垃圾无害化处理率已达 99%,无害化处理量 22565万吨

当前无害化处理方式主要有卫生填埋、焚烧发电和堆肥三种方式,其中垃圾填埋比例最大

但近几年以来,由于各地城市土地资源稀缺,价格普遍上涨,垃圾填埋用地紧张,成本走高;第二个是垃圾填埋容易造成水土的二次污染,长期填埋产生甲烷等气体,其温室效应是同体积二氧化碳的数十倍

填埋处理正在被垃圾焚烧处理逐步取代,占比持续下降,从 2025 年的 79%下降至 2025 年的 52%,见图 1

尽管如此,2025 年我国垃圾焚烧处理占比仍仅 45%,而欧日等大多数发达国家比例基本保持现场环境卫生情况,解决“垃圾围城”“垃圾上山下乡”等突出环境问题具备重要作用

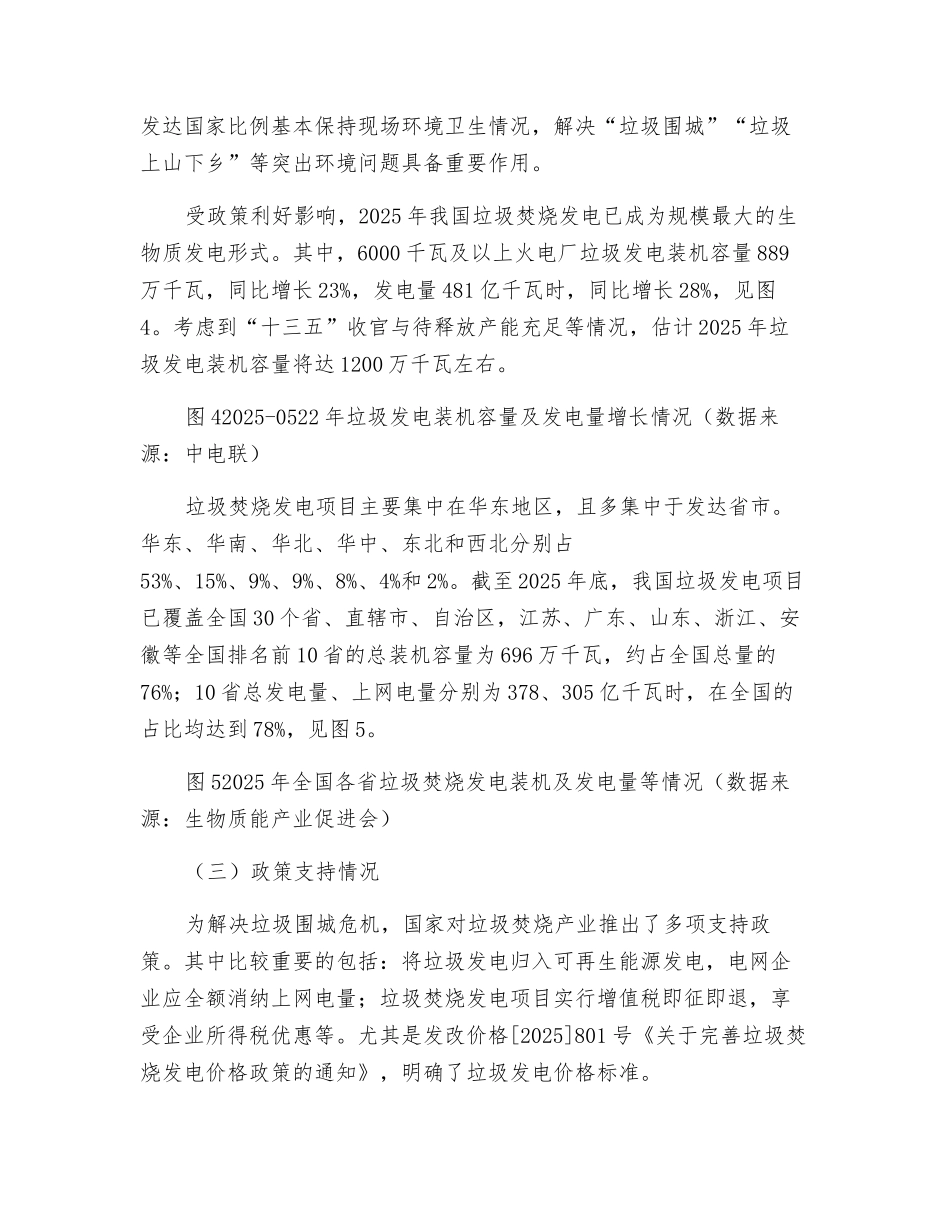

受政策利好影响,2025 年我国垃圾焚烧发电已成为规模最大的生物质发电形式

其中,6000