多项目投资决策(3 页)Good is good, but better carries it

精益求精,善益求善

多项目投资决策在公司财务会议上,工程技术人员要求购置生产设备,以扩大生产能力,满足未来的生产任务和销售需求

会后,经过市场调研,有 2 种方案供选择:方案一:购买机器设备 7000 万元,安装费用 200 万元,估计使用年限 10 年,估计残值率 4%,采纳平均年限法折旧 10 年后可按 160 万元出售,清理费用 5 万元,10 年中每年的销售收入 9 198 万元,每年的付现成本(不包括修理费)为 6 300 万元,另外随着设备使用陈旧,每两年需大修一次,修理费用为 50 万元

另需垫支营运资金 800 万元

方案二:购买机器设备 7900 万元,安装费用 300 万元,估计使用年限 10 年,估计残值率 6%,采纳平均年限法折旧 10 年后可按 294 万元出售,清理费用 8 万元,10 年中每年的销售收入 9 198 万元,每年的付现成本(不包括修理费)为 6 240 万元,另外随着设备使用陈旧,每两年需大修一次,修理费用为 20 万元

另需垫支营运资金 600 万元

使用上述两种方案的生产设备,所生产的产品质量、数量都是相同的

公司的所得税率为 15%,加权平均成本为 14%

要求:分别计算上述投资的回收期、会计收益率、净现值、获利指数、内部收益率

根据企业的预期内含酬劳率分析企业的新项目的可行性,采纳净现值法分析企业投资生产设备选用哪种方案

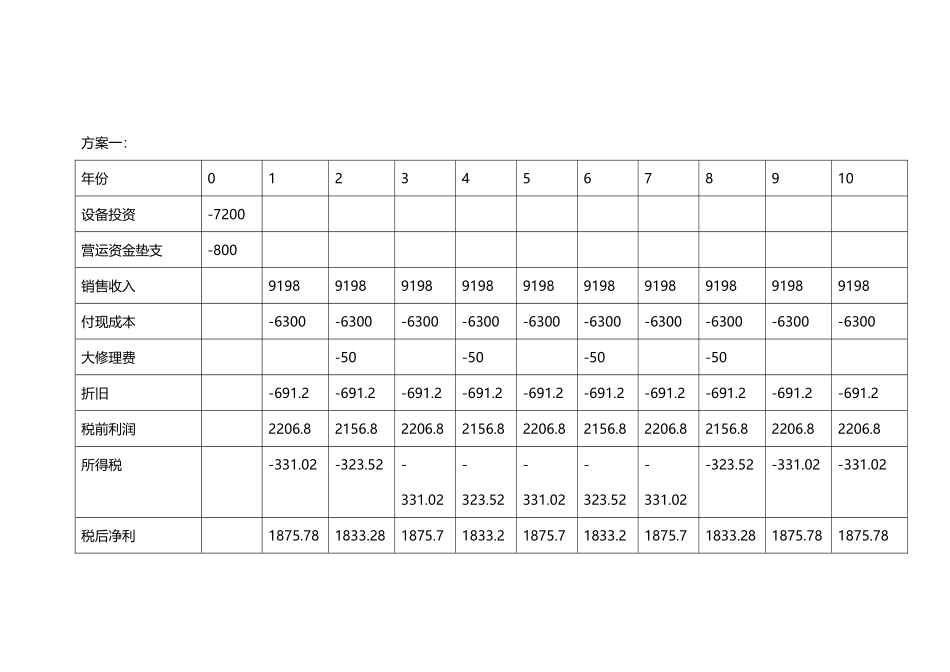

方案一:年份012345678910设备投资-7200营运资金垫支-800销售收入9198919891989198919891989198919891989198付现成本-6300-6300-6300-6300-6300-6300-6300-6300-6300-6300大修理费-50-50-50-50折旧-69