ERP 成本管理系统应用的探讨ERP 成本管理系统应用的探讨 摘 要:近年来,越来越多的企业认识到 ERP 的重要性

本文主要阐述了 ERP 中运用作业成本法,有效的计划和控制成本管理,使成本降到尽可能低的水平

仅供同行参考

关键词:成本作业法;ERP;步骤 中图分类号:F234

2 文献标识码:A 文章编号: ABC 作业成本法 作业成本法已经在逐步改变和完善 ERP 系统中的传统成本管理系统,改善传统成本核算中成本配比不合理的现象

作业成本计算(以下简称 ABC)是一种基于产品或服务对作业的消耗而导致资源消耗,从而将成本分配至产品或服务的成本计算方法

这种成本计算方法的前提是:企业的产品或服务由作业完成,而对作业的需求所耗用的资源导致了成本

资源被分配给作业,及其后作业被分配给成本对象均基于它们的耗用

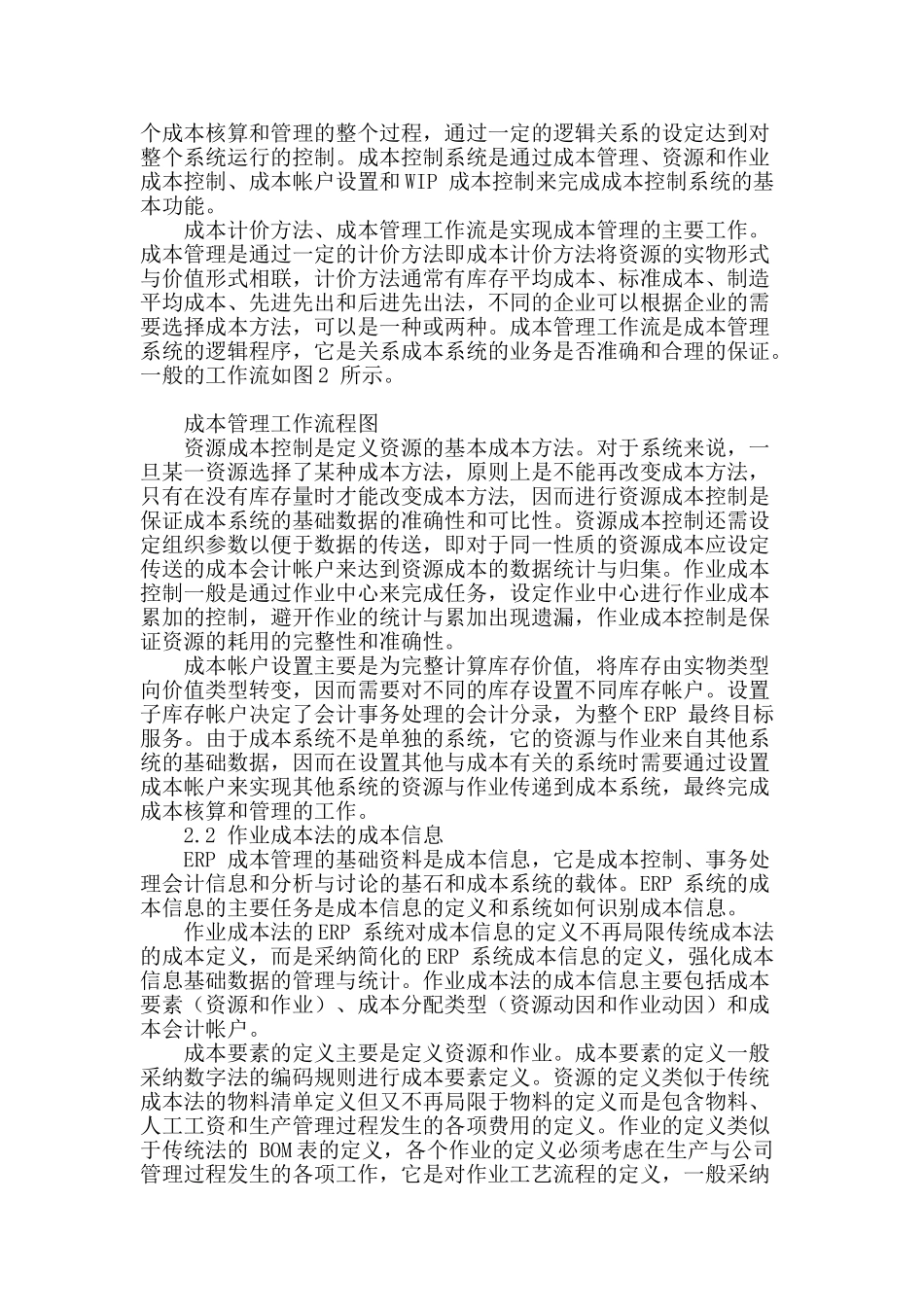

通过作业成本法的定义可以导入出 ABC 下的成本分配基本流程如图 1: 图 1ABC 下的成本分配基本流程 资源是组织花费资金的对象,是被定义在作业进行中被运用或使用的经济要素;资源动因是将资源消耗追踪至作业的基础,它是定义为衡量作业所消耗资源数量的指标;作业代表一个组织内部进行的各项工作,作业成本的确定都是通过资源动因将资源追踪至作业,作业成本通过作业动因追踪到成本对象上;作业动因是成本对象对作业需求的频率和强度的计量;成本对象是那些需要进行成本计算的任何一种最终项目,只要其要求进行独立的成本计量的工作单元

作业成本法的 ERP 成本管理系统 作业成本法的详细步骤把所有的过程划分到每个作业中心,能使间接费用的准确分配到每个作业中心,然后每个产品在每个作业中心的作业量,然后将每个作业中心的间接费用分配到每个产品中去

通过这种概念可得知作业成 本法没有将直接的材料和人工成本纳入到作业成本中心核算

忽略直接人工和材料成本的精细核算,重视了间接费用分配的合理性