会计循环综合案例一、案例资料:(一)企业概况:永胜有限责任公司成立于 2025 年 2 月,主营 A、B、C产品生产与销售,属于制造业企业

该公司根据现代企业会计制度要求设立了股东会、董事会、监事会,具有较为完善得公司治理结构

该公司设有“财务部”负责企业得会计与财务管理工作,建立健全了内部会计控制制度,并能够保证其有效运行

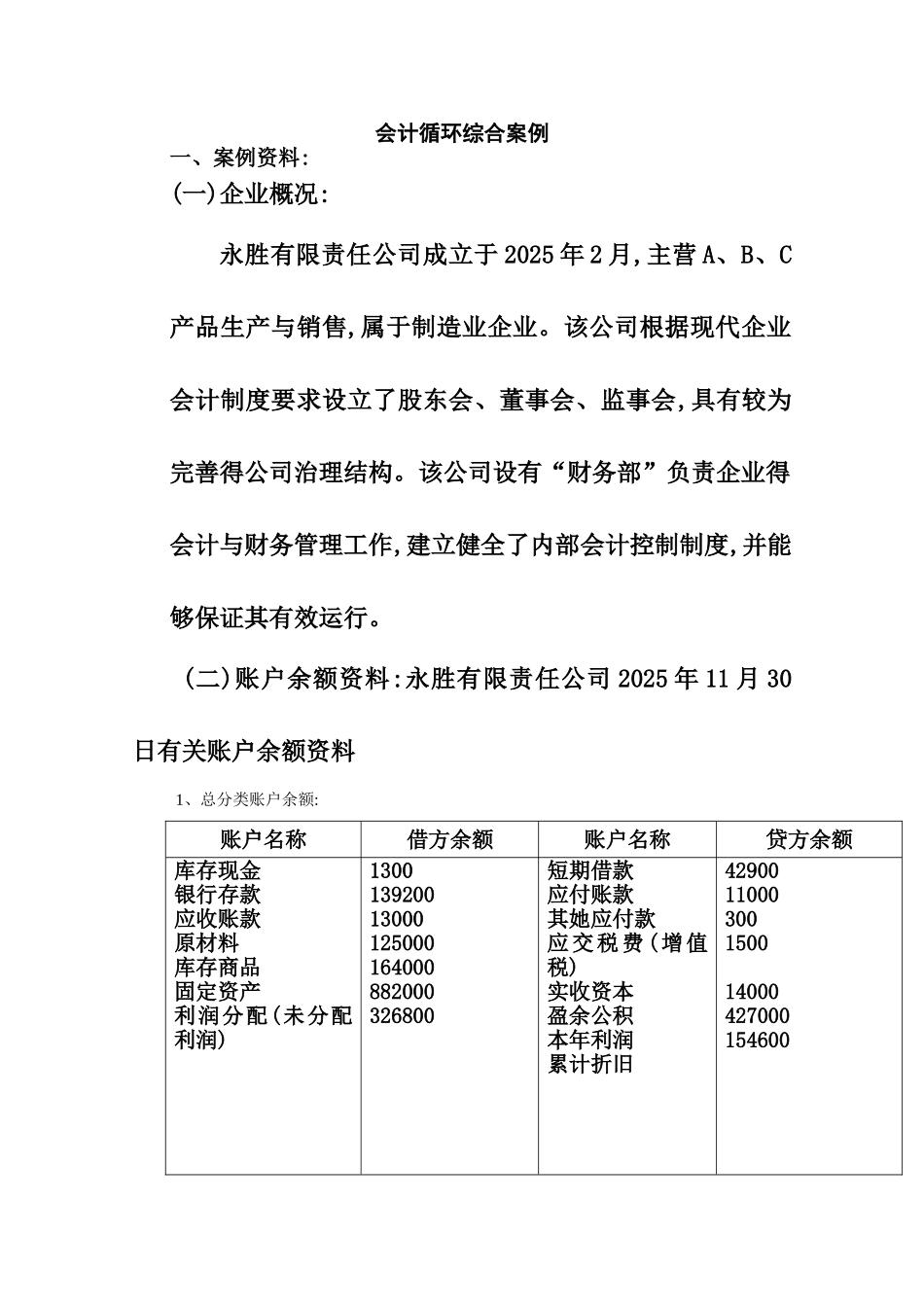

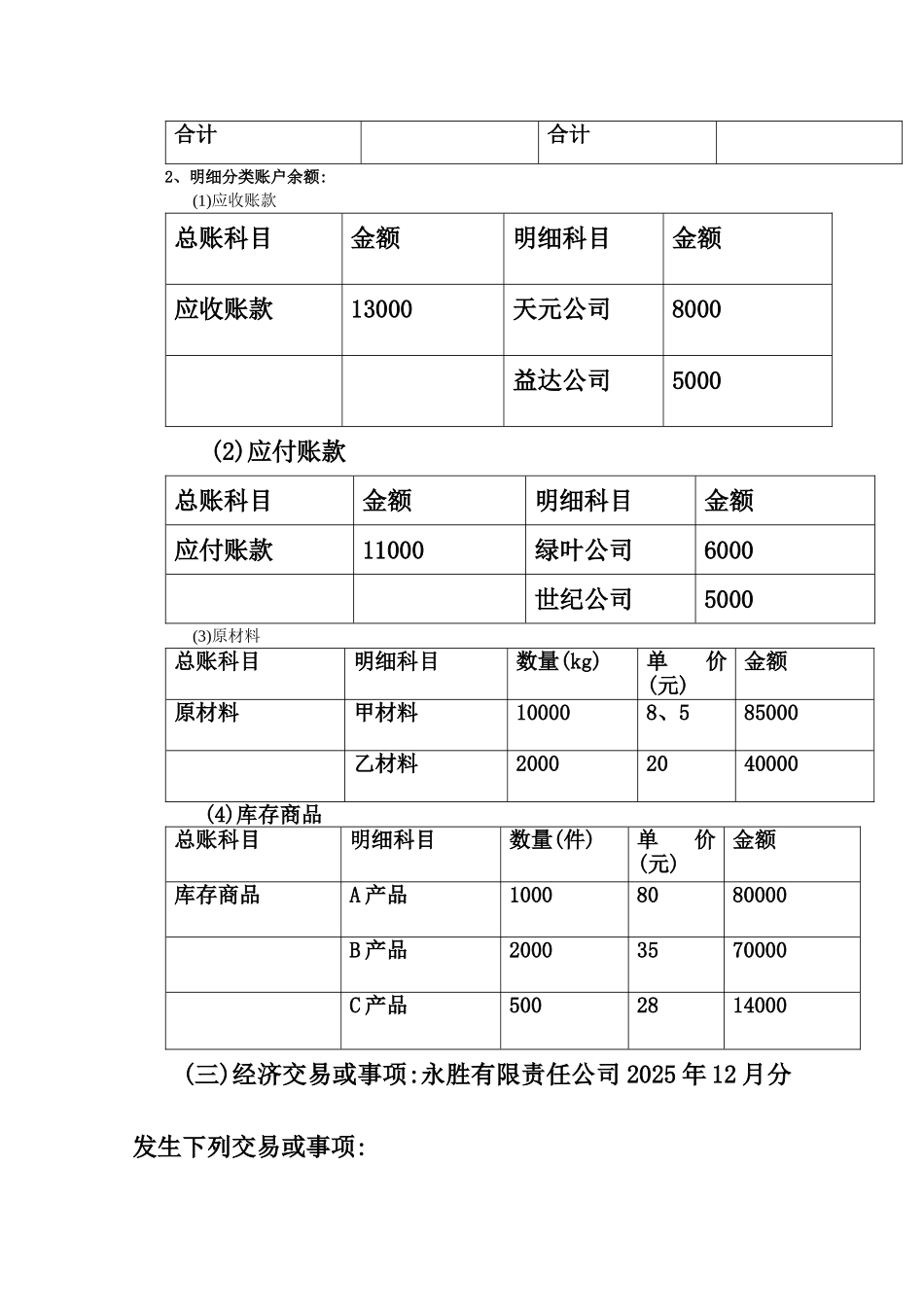

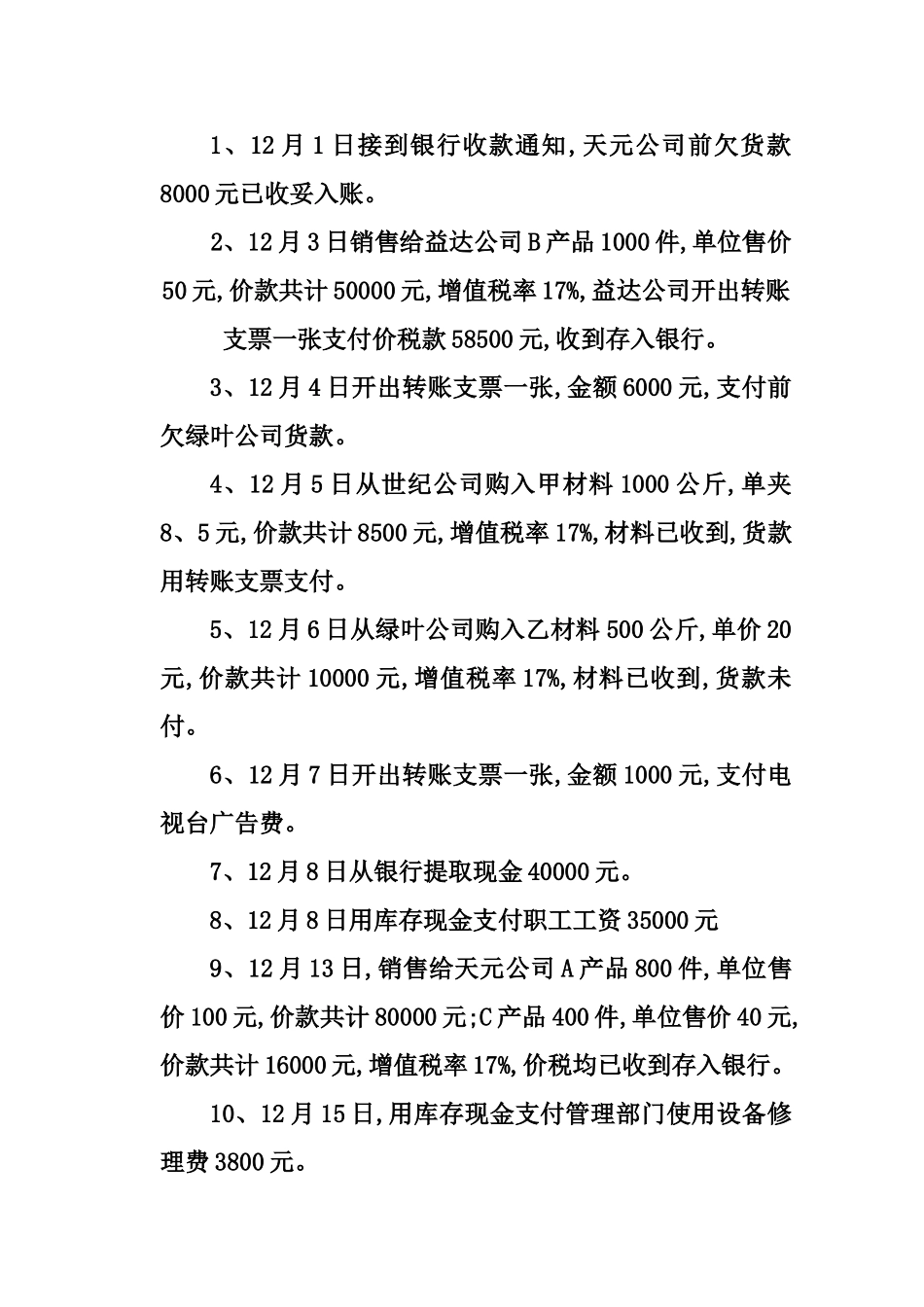

(二)账户余额资料:永胜有限责任公司 2025 年 11 月 30日有关账户余额资料1、总分类账户余额:账户名称借方余额账户名称贷方余额库存现金银行存款应收账款原材料库存商品固定资产利润分配(未分配利润)130013920013000125000164000882000326800短期借款应付账款其她应付款应交税费 (增值税)实收资本盈余公积本年利润累计折旧4290011000300150014000427000154600合计合计2、明细分类账户余额:(1)应收账款总账科目金额明细科目金额应收账款13000天元公司8000益达公司5000(2)应付账款总账科目金额明细科目金额应付账款11000绿叶公司6000世纪公司5000(3)原材料总账科目明细科目数量(kg)单价(元)金额原材料甲材料100008、585000乙材料20002040000(4)库存商品总账科目明细科目数量(件)单价(元)金额库存商品A 产品10008080000B 产品20003570000C 产品5002814000(三)经济交易或事项:永胜有限责任公司 2025 年 12 月分发生下列交易或事项:1、12 月 1 日接到银行收款通知,天元公司前欠货款8000 元已收妥入账

2、12 月 3 日销售给益达公司 B 产品 1000 件,单位售价50 元,价款共计 50000 元,增值税率 17%,益达公司开出转账支票一张支付价税款 58500 元,收到存入银行

3、12 月 4