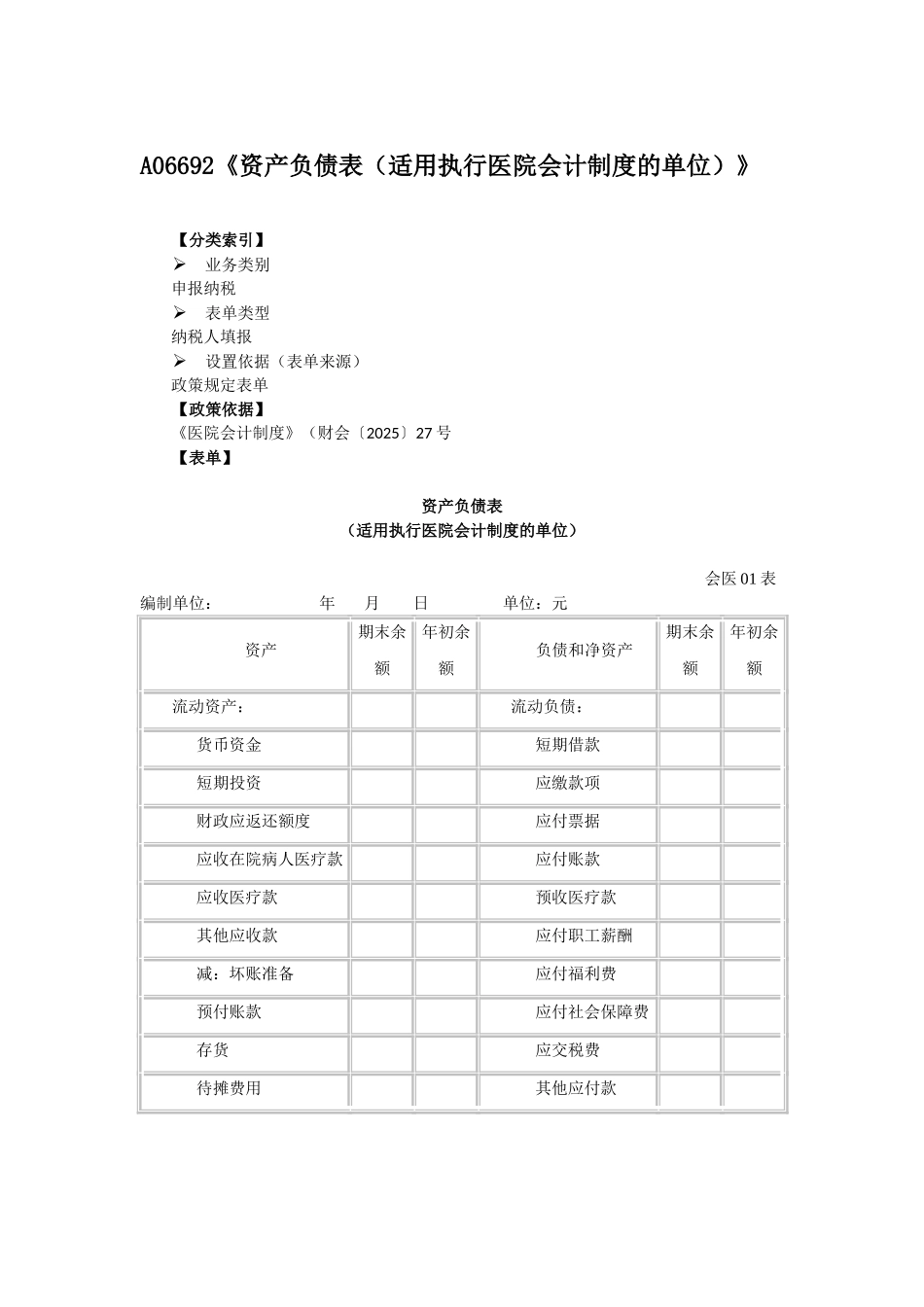

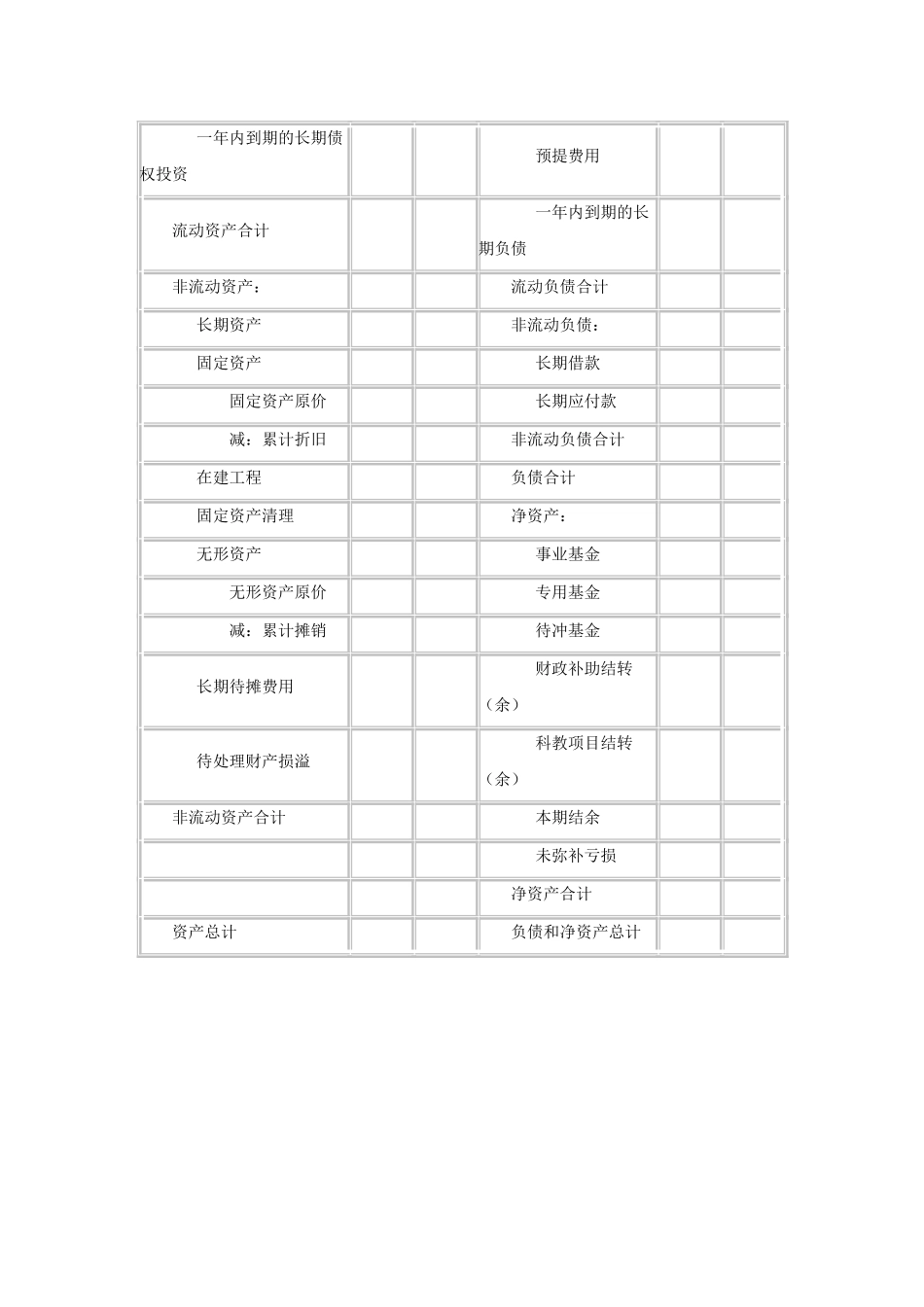

A06692《资产负债表(适用执行医院会计制度的单位)》【分类索引】业务类别申报纳税表单类型纳税人填报设置依据(表单来源)政策规定表单【政策依据】《医院会计制度》(财会〔2025〕27 号【表单】资产负债表(适用执行医院会计制度的单位)会医 01 表编制单位: 年 月 日 单位:元资产期末余额年初余额负债和净资产期末余额年初余额流动资产: 流动负债: 货币资金 短期借款 短期投资 应缴款项 财政应返还额度 应付票据 应收在院病人医疗款 应付账款 应收医疗款 预收医疗款 其他应收款 应付职工薪酬 减:坏账准备 应付福利费 预付账款 应付社会保障费 存货 应交税费 待摊费用 其他应付款 一年内到期的长期债权投资 预提费用 流动资产合计 一年内到期的长期负债 非流动资产: 流动负债合计 长期资产 非流动负债: 固定资产 长期借款 固定资产原价 长期应付款 减:累计折旧 非流动负债合计 在建工程 负债合计 固定资产清理 净资产: 无形资产 事业基金 无形资产原价 专用基金 减:累计摊销 待冲基金 长期待摊费用 财政补助结转(余) 待处理财产损溢 科教项目结转(余) 非流动资产合计 本期结余 未弥补亏损 净资产合计 资产总计 负债和净资产总计 【表单说明】1

本表反映医院某一会计期末全部资产、负债和净资产的情况

本表“年初余额”栏内各项数字,应当根据上年年末资产负债表“期末余额”栏内数字填列

假如本年度资产负债表规定的各个项目的名称和内容同上年度不相一致,应对上年年末资产负债表各项目的名称和数字根据本年度的规定进行调整,填入本表“年初余额”栏内

本表“期末余额”栏内各项目的内容和填列方法:(1)“货币资金”项目,反映医院期末库存现金、银行存款、零余额账户用款额度以及其他货币资金的合计数

本项目应当根据“库存现金”、“银行存款”、“零余额账户用款额度”、“其他货币资金”科