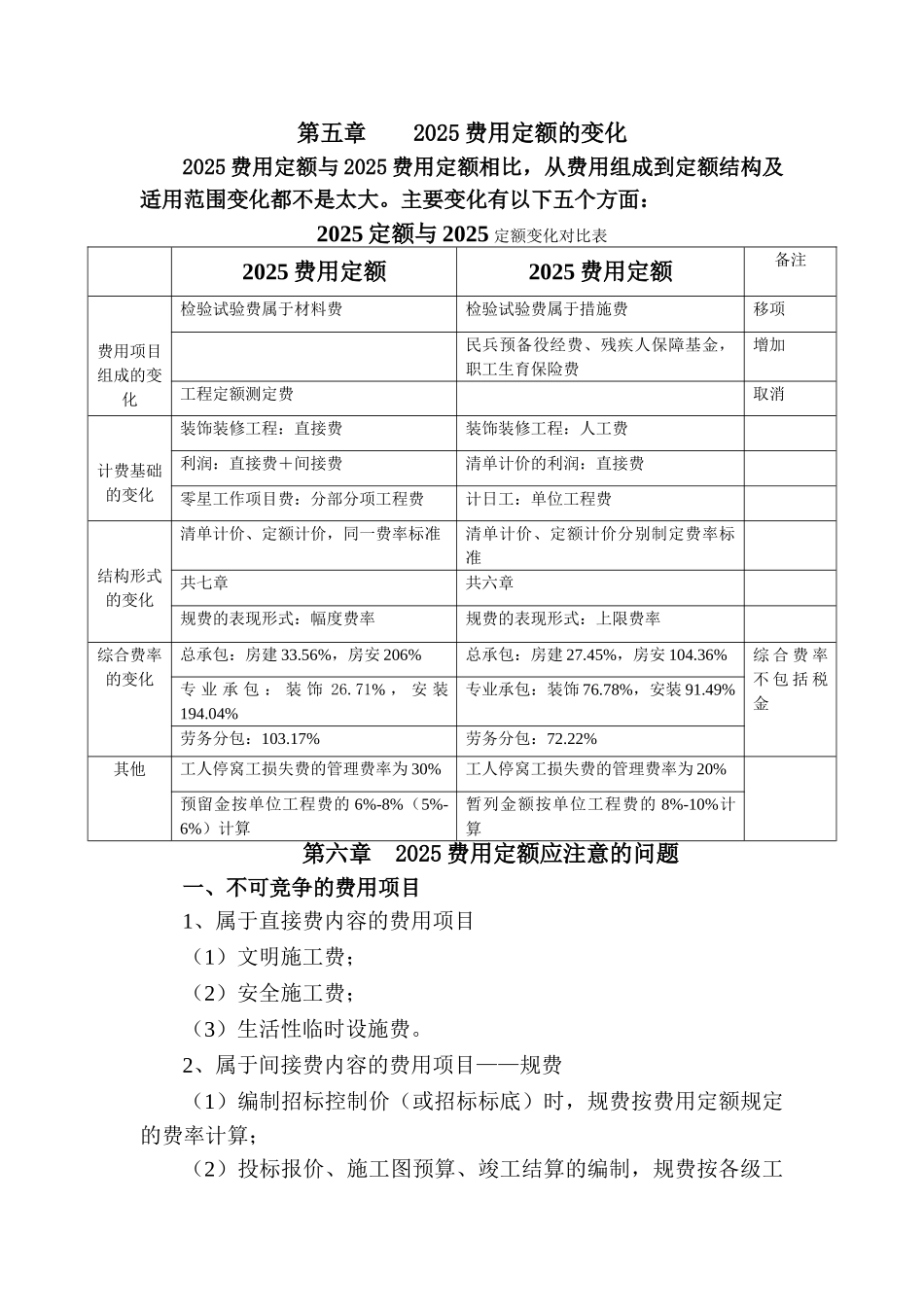

第五章 2025 费用定额的变化 2025 费用定额与 2025 费用定额相比,从费用组成到定额结构及适用范围变化都不是太大

主要变化有以下五个方面:2025 定额与 2025 定额变化对比表2025 费用定额2025 费用定额备注费用项目组成的变化检验试验费属于材料费检验试验费属于措施费移项民兵预备役经费、残疾人保障基金,职工生育保险费增加工程定额测定费取消计费基础的变化装饰装修工程:直接费装饰装修工程:人工费利润:直接费+间接费清单计价的利润:直接费零星工作项目费:分部分项工程费 计日工:单位工程费 结构形式的变化清单计价、定额计价,同一费率标准清单计价、定额计价分别制定费率标准共七章共六章规费的表现形式:幅度费率规费的表现形式:上限费率综合费率的变化总承包:房建 33

56%,房安 206%总承包:房建 27

45%,房安 104

36%综 合 费 率不 包 括 税金专 业 承 包 : 装 饰 26

71% , 安 装194

04%专业承包:装饰 76

78%,安装 91

49%劳务分包:103

17%劳务分包:72

22%其他工人停窝工损失费的管理费率为 30%工人停窝工损失费的管理费率为 20%预留金按单位工程费的 6%-8%(5%-6%)计算暂列金额按单位工程费的 8%-10%计算第六章 2025 费用定额应注意的问题一、不可竞争的费用项目1、属于直接费内容的费用项目(1)文明施工费;(2)安全施工费;(3)生活性临时设施费

2、属于间接费内容的费用项目——规费(1)编制招标控制价(或招标标底)时,规费按费用定额规定的费率计算;(2)投标报价、施工图预算、竣工结算的编制,规费按各级工程造价管理机构核准的费率计算

3、税金,属不可竞争的费用项目

第三章 编制的总体思路及方法第一节 总体思路一、保证直接费成本,促进管理技术提高(一)保证直接费成本的组织措施费直接成本