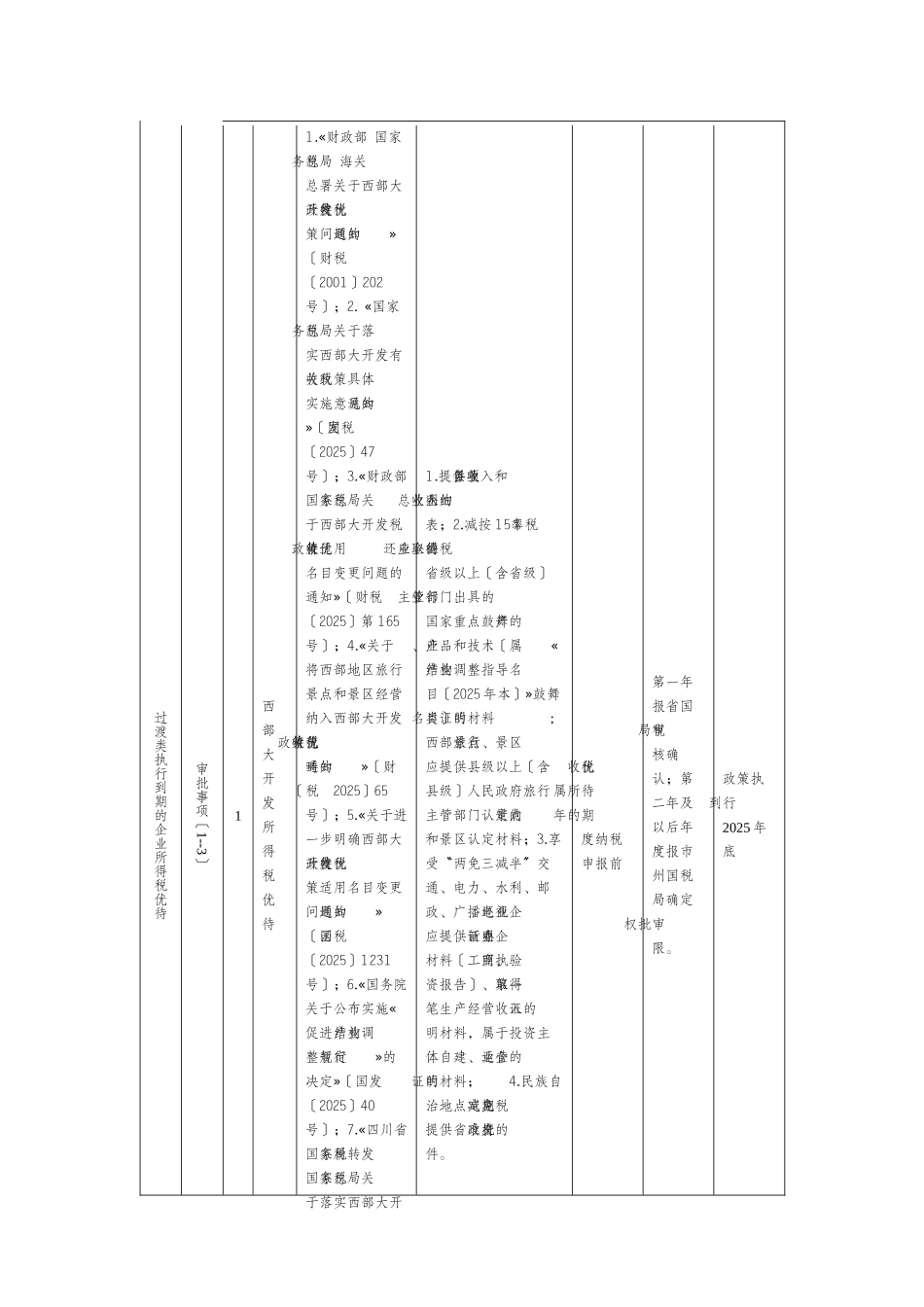

doc 文件-附件:企业所得税优惠项目分类表企业所得税优待项目表类型序号优待项目政策依据资料要件申请或报送资料时限审批〔备案〕机关备注过渡类执行到期的企业所得税优待审批事项〔1--3〕1 西部大开发所得税优待1

«财政部 国家税务总局 海关总署关于西部大开发税收优待政策问题的通知»〔财税〔2001〕202号〕;2

«国家税务总局关于落实西部大开发有关税收政策具体实施意见的通知»〔国税发〔2025〕47号〕;3

«财政部 国家税务总局关于西部大开发税收优待政策适用名目变更问题的通知»〔财税〔2025〕第 165号〕;4

«关于将西部地区旅行景点和景区经营纳入西部大开发税收优待政策范畴的通知»〔财税〔2025〕65号〕;5

«关于进一步明确西部大开发税收优待政策适用名目变更问题的通知»〔国税函〔2025〕1231号〕;6

«国务院关于公布实施«促进产业结构调整暂行规定»的决定»〔国发〔2025〕40号〕;7

«四川省国家税务局转发国家税务总局关于落实西部大开1

提供项目业务收入和企业总收入的明细表;2

减按 15%税率征税的企业还应取得省级以上〔含省级〕行业主管部门出具的国家重点鼓舞的产业、产品和技术〔属«产业结构调整指导名目〔2025 年本〕»鼓舞类名目〕的证明材料;西部旅行景点、景区应提供县级以上〔含县级〕人民政府旅行主管部门认定的景点和景区认定材料;3

享受两免三减半交〝〞通、电力、水利、邮政、广播电视企业还应提供新办企业证明材料〔工商执照、验资报告〕、取得第一笔生产经营收入的证明材料,属于投资主体自建、运营的企业的证明材料;4

民族自治地点定期减免税应提供省政府的批准文件

税收优待所属期的年度纳税申报前第一年报省国税局审核确认;第二年及以后年度报市州国税局确定审批权限

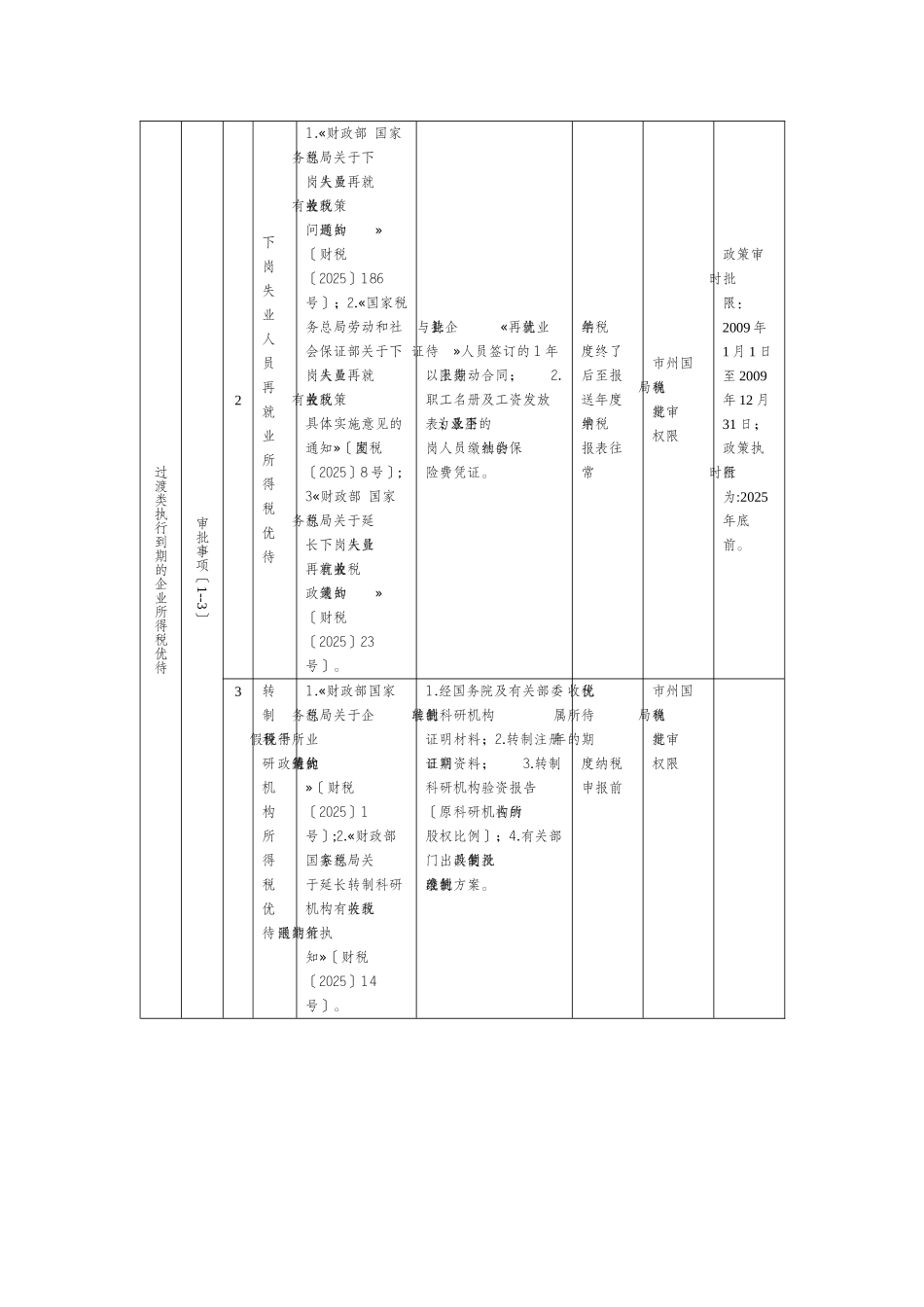

政策执行到2025 年底过渡类执行到期的企业所得税优待审批事项〔1--3〕2 下岗失业人员再就业所