假设开发法案例一、待估对象概况 待估对象为一“七通一平”的待开发土地,土地总面积为10000m2,形状规则;允许用途为商业、居住;规划容积率为7;土地使用权年限为50年,招标出让,出让时间为2025年10月31日

二、估价要求:需评估该土地在2025年10月31日出让时的价格

三、估价计算过程1、勘察待估对象(略)2、确定最佳开发利用方式 通过调查讨论,确定该土地最佳利用开发方式如下: 建筑容积率为7; 建筑总面积为70000m2; 建筑层数为14层; 各层建筑面积均为5000m2; 地上一至二层为商业用途,地上三至十四层为住宅用途

3、估计开发周期 估计该房地产的开发周期为3年,即2025年10月全部完成,并投入使用

4、估计出售楼价 估价该房地产建造完成后,商业楼可全部售出,其平均售价为4500元/m2;住宅楼的30%在建造完成后即可售出,50%在半年后售出,其余的20%一年后售出(假设在期末售出),其平均售价为2500元/m2

5、估价开发费用及开发商利润 估量总建筑费为5000万元,其中第一年投入20%,第二年50%,第三年30%; 专业费用为建筑费的8%,投入时间与建筑费投入时间相同; 年利率一年期为8%,二年期为10%,三年期为12%; 销售费用为楼价的6%,即建成出售时所需由卖方承担的那部分营业税、印花税、交易手续费等,其他类型的税费已经考虑在建筑费里; 买方需要缴纳的契税等为招标价的3%; 投资利润率为直接投资成本的25%; 未来三年的开发建设期内,假定开发费用的投入在投资年度范围内在时间、强度上均匀、相同

在上述假定情况下,各投资年度内的投入可视集中各投资年度内的年中投入

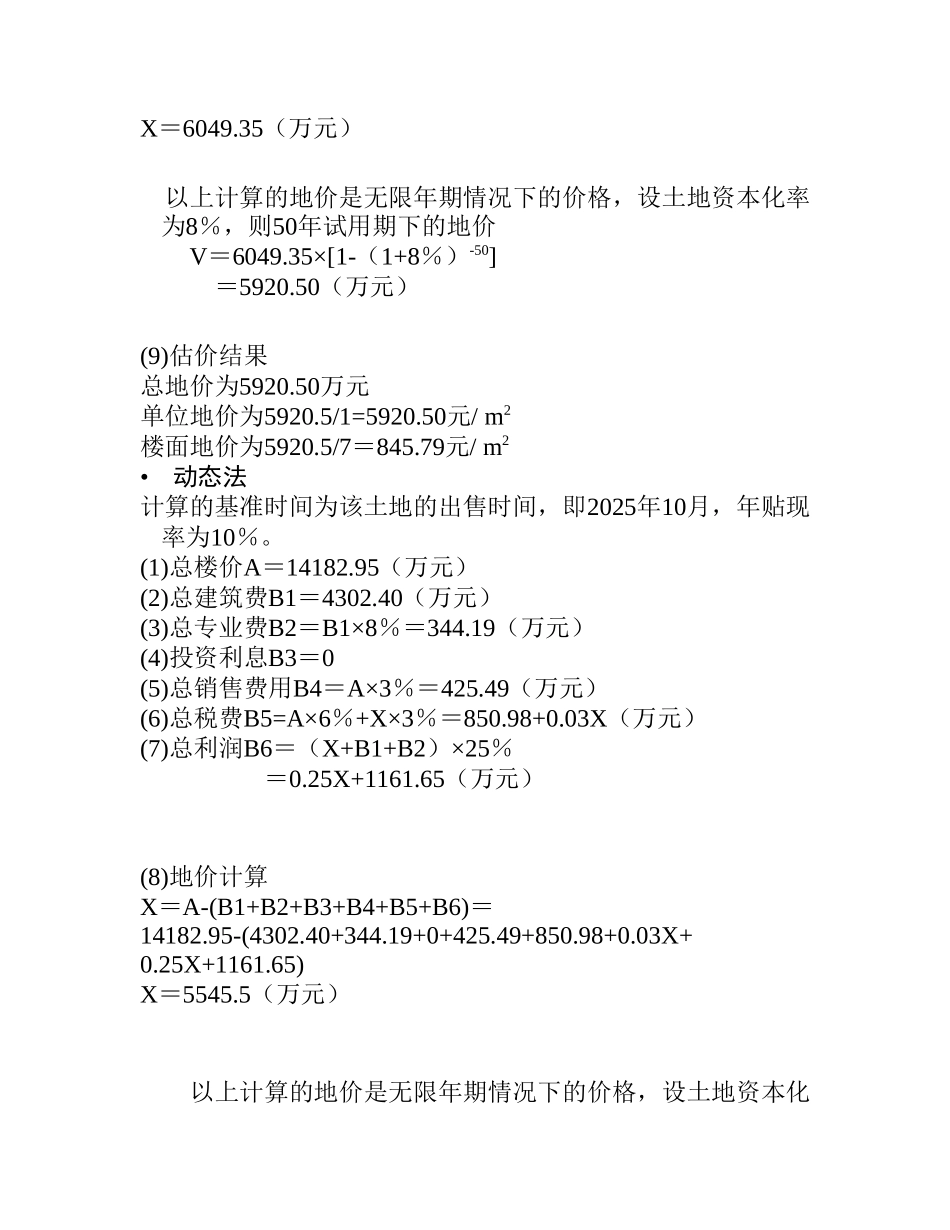

6、地价计算 地价=楼价-(建筑费+专业费+投资利息+销售费用+税费+开发商利润)拟采纳静态法和动态法两种方法试算地价

设地价为X(万元)

•静态法(1)总楼价A=