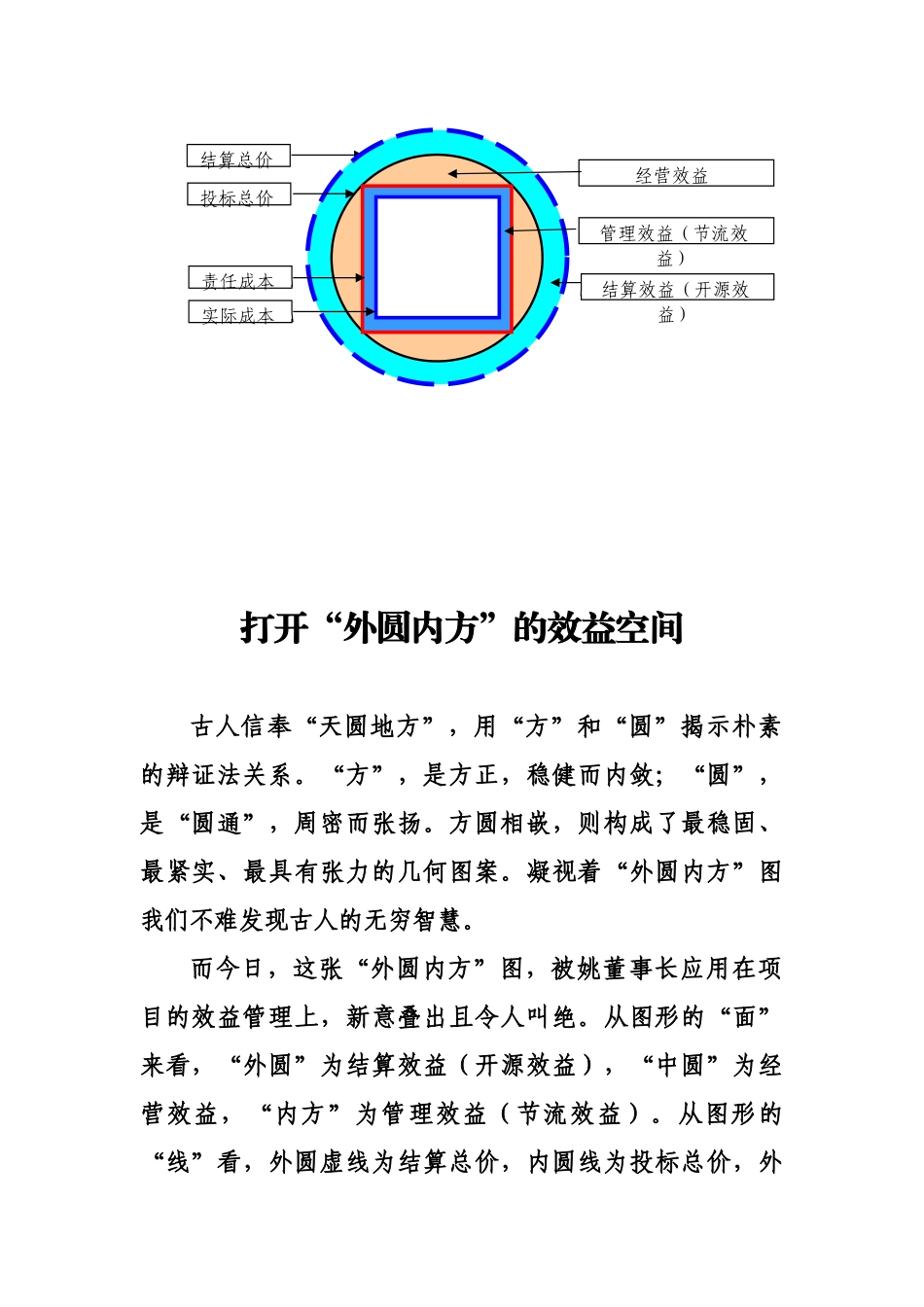

打开“外圆内方”的效益空间古人信奉“天圆地方”,用“方”和“圆”揭示朴素的辩证法关系

“方”,是方正,稳健而内敛;“圆”,是“圆通”,周密而张扬

方圆相嵌,则构成了最稳固、最紧实、最具有张力的几何图案

凝视着“外圆内方”图我们不难发现古人的无穷智慧

而今日,这张“外圆内方”图,被姚董事长应用在项目的效益管理上,新意叠出且令人叫绝

从图形的“面”来看,“外圆”为结算效益(开源效益),“中圆”为经营效益,“内方”为管理效益(节流效益)

从图形的“线”看,外圆虚线为结算总价,内圆线为投标总价,外结算总价投标总价责任成本实际成本经营效益管理效益(节流效益)结算效益(开源效益)方线为责任成本,内方线为实际成本

这张标示十分鲜亮的图形,揭示了项目效益管理的微妙关系,亦提示了如何通过降低实际成本,以提升管理效益,如何通过扩大结算总价,来扩大结算效益,如何通过调整“结算”与“成本”间的关系,来保证获得一定比例的经营效益

这是一张经过严密论证后直观反映项目效益空间的“地图”,可谓“放之四海而皆准”

如何在具体项目施工管理中,使项目效益实现最大化

只要真正解读好“外圆内方”图,并把握好“三个关系”许多问题就可以迎刃而解

当然,这“三个关系”并非一概而论,需要在实践中灵活掌握,这也是辩证唯物主义的科学立场

第一个关系:确定“责任成本”,压减“实际成本”,实现管理效益的最大化

成本是项目施工过程中各种耗费的总和

成本管理的内容很广泛,贯穿于项目管理活动的全过程和各个方面,从项目中标签约开始到施工准备、现场施工、直至竣工验收,每个环节都离不开成本管理工作

所谓“责任成本”是以责任为中心所归集的可控成本,确定责任成本的关键是可控性,它不受发生区域的影响

而“实际成本”,是指在“责任成本”范围内所实际发生的成本,可以通过优化管理等手段来实现

由于“责任成本”是项目的常数,也就是无论哪家施工企业来实施,都